Зниження викликане як відчутним скороченням площ через низьку рентабельність цієї культури у минулому 2009-2010 сезоні, так і через посушливу погоду, що спричинила зниження урожайності ячменю.

Приміром, урожай ячменю у Росії скоротився до історично найнижчого рівня -- 8,3 млн т (зниження більш ніж удвічі порівняно з минулим роком). У Казахстані урожай також настільки низький, що його подальший експорт може залишити країну без кормів. І це на тлі різкого загального дефіциту фуражу в регіоні.

Світовий аспект

Світовий баланс ячменю також виглядає досить напруженим, хоч і торгівля лише трохи нижча за рівень минулих років. За оцінками IGC, світовий урожай цієї культури в 2010-2011 роках зменшився на 18% до 122,9 млн т, що є найнижчим показником за останні 40 років.

Світове споживання ячменю в сезоні 2010-2011 прогнозується на рівні 136,1 млн т, що на 9,3 млн т менше, ніж у 2009-2010 роках. Прогноз відображає відчутне зниження фуражного використання ячменю внаслідок різкого зменшення його виробництва. Прогноз обсягів світового кормовикористання у 2010-2011 роках із січня трохи збільшився і на сьогодні становить 90,4 млн т (99,1 млн т). Зниження пропозиції пшениці призвело до підвищення оцінки використання ячменю в ЄС на 0,5 млн т до 40,1 млн т (41,6 млн т), що компенсує скорочення споживання ячменю в Австралії і Канаді.

Світові запаси культури наприкінці 2010-2011 років прогнозуються на рівні 24,7 млн т, що на 13,1 млн т менше, ніж торік, і є майже найнижчим показником за 15 років. У ЄС попри майже 50-відсоткове падіння (до 7,8 млн т) у порівнянні з рекордною позначкою попереднього року, обсяг кінцевих запасів ячменю, згідно з прогнозом, буде все ще на 2 млн т вищим, ніж у 2007-2008 роках. Рівень запасів у Канаді, відповідно до прогнозу, знизиться лише до 0,9 млн т (2,6 млн т), тоді як у Росії цей показник буде найнижчим за десятиліття і становитиме 0,7 млн т (2,2 млн т). Кінцеві запаси Австралії, навпаки, збільшаться до 3 млн т (2,3 млн т) унаслідок більшого врожаю і зниження кормового попиту.

Враховуючи, що Україна традиційно є найбільшим постачальником ячменю на світовий ринок, введення квотування експорту вплинуло на зростання світових цін на ячмінь. Згідно зі встановленою квотою Україна може експортувати на світовий ринок лише 200 тис. т ячменю, що надзвичайно мало порівняно з попередніми сезонами (4-6 млн т). І це на додаток до відходу зі світової торгівлі Росії, яка також традиційно експортує великі обсяги фуражного ячменю (в середньому 2-3 млн т).

Скорочення поставок ячменю з боку Чорноморського регіону було компенсоване зростанням експорту з Європи й Австралії. Європа експортувала рекордні обсяги ячменю, що стало можливим завдяки високим перехідним запасам, що залишилися в Європі після високого урожаю в 2009-2010 роках.

Проте на сьогодні запаси ячменю як у світі, так і чорноморському регіоні закінчуються. Скасування ЄС імпортного мита на фуражну пшеницю (12 євро/т) і фуражний ячмінь (16 євро/т) до кінця сезону внаслідок зростання цін свідчить про вичерпання запасів у ЄС та необхідність поповнення фуражного зерна за рахунок імпорту. Проте конкуренція на світовому ринку щодо вільних запасів залишається високою.

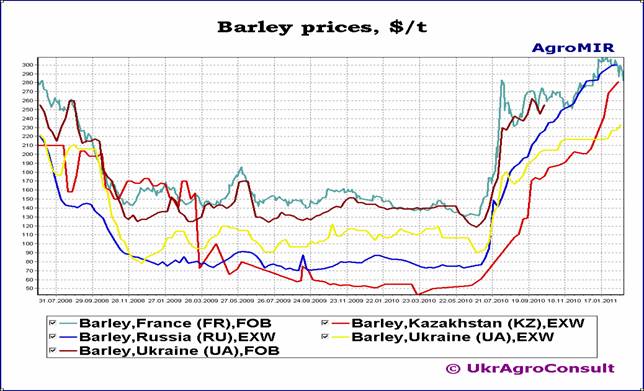

Ціни на ячмінь у Росії почали стрімко зростати на початку сезону 2010-2011, і цей процес не припинявся до кінця лютого. Лише вихід на ринок зерна інтервенційного фонду зміг дещо змінити ситуацію. При цьому ціни на пшеницю стабілізувалися і стали знижуватися відразу після рішенням уряду користуватися інтервенційним фондом. Вартість ячменю продовжила зростання і лише трохи знизилася після двох тижнів продажу в другій половині лютого, коли на торгах було реалізовано вже достатню кількість фуражу. При цьому на біржових торгах ціна купівлі ячменю істотно перевищує стартову, що свідчить про дуже високий попит на нього (на останніх торгах ціна перевищила стартову на 1500 руб. або понад $52/т).

Можливості стабілізації цін на ячмінь у державі обмежені, зважаючи на його невеликий обсяг в інтервенційному фонді. Можливо, адресний розподіл фуражного зерна (передбачається розподілити 3 млн т фуражу з інтервенційного фонду) постраждалим регіонам за цінами закупівлі (вдвічі нижчими від нинішніх) знизить напружену ситуацію на ринку. Проте ті регіони, яким буде недоступне інтервенційне зерно, вимушені будуть купувати його на вільному ринку за набагато вищими цінами. Спроби Росії купити ячмінь у сусідньому Казахстані не увінчалися успіхом.

Казахстану також бракує ячменю. «УкрАгроКонсалт» вже зазначав про низьку пропозицію культури (або практично її відсутність). Господарства, які мають запаси, прагнуть притримати їх для власних потреб. Ціни пропозиції озвучуються на дуже високому рівні.

При цьому фіксується чималий попит на ячмінь з боку сусіднього Ірану -- найбільшого імпортера казахського ячменю. У 2010-му в країні діяло високе імпортне мито на ячмінь, оскільки було зібрано добрий урожай. Нещодавно його скасували. Проте найімовірніше Іран не зможе купити в Казахстані ячмінь не стільки через високі ціни, скільки через відсутність пропозиції.

Менш напружена ситуація з ячменем в Україні. Відповідно рівень цін найнижчий з-поміж чорноморських країн.

Експорт

Експорт ячменю з Чорноморського регіону в сезоні 2010-2011 залишається вкрай низьким. Перші три місяці, ще до запровадження експортних обмежень, експорт перебував на високому рівні. Потім його темпи різко зменшилися. Високий потенціал експорту в поточному сезоні залишається в Україні, проте його реалізація безпосередньо залежить від урядового рішення щодо часу скасування квот. Потенціал інших країн регіону практично вичерпаний.

У разі продовження Україною експортних квот до кінця сезону експорт ячменю може виявитися нижчим за 3,3 млн т. У такому випадку притримані для експорту обсяги ячменю будуть вивезені на початку наступного сезону.

Експорт ячменю з Чорноморського регіону, KMT

|

|

Україна

|

Росія

|

Казахстан

|

Румунія

|

Разом

|

|||||

|

|

2010/11

|

2009/10

|

2010/11

|

2009/10

|

2010/11

|

2009/10

|

2010/11

|

2009/10

|

2010/11

|

2009/10

|

|

Липень

|

414.372

|

704.94

|

166.7

|

434.11

|

37.2

|

10.9

|

340.72

|

174.04

|

959

|

1 324

|

|

Серпень

|

835.084

|

861.63

|

99.22

|

308.18

|

23

|

18.8

|

145.42

|

108.15

|

1 103

|

1 297

|

|

Вересень

|

552.631

|

714.96

|

0

|

233.84

|

16.6

|

51

|

56.418

|

75.47

|

626

|

1 075

|

|

Жовтень

|

384.003

|

807.50

|

0

|

245.95

|

52.1

|

42.4

|

24.384

|

7.92

|

460

|

1 104

|

|

Листопад

|

82.761

|

354.29

|

0

|

182.61

|

31.8

|

45.6

|

21.925

|

46.77

|

136

|

629

|

|

Грудень

|

109.127

|

382.11

|

0

|

117.93

|

|

13.1

|

|

19.1

|

109

|

532

|

|

Січень

|

6.822

|

351.35

|

0

|

170.01

|

|

36.1

|

|

15.00

|

7

|

572

|

|

Липень-січень

|

2384.8

|

4176.8

|

265.9

|

1692.6

|

160.7

|

217.9

|

588.9

|

446.5

|

3400.3

|

6533.8

|

|

Лютий

|

|

363.04

|

|

15.32

|

|

10.4

|

|

11.31

|

|

400

|

|

Березень

|

|

493.47

|

|

220.62

|

|

6.10

|

|

24.37

|

|

745

|

|

Квітень

|

|

561.39

|

|

272.37

|

|

29

|

|

12.61

|

|

875

|

|

Травень

|

|

351.53

|

|

345.39

|

|

44.1

|

|

13.03

|

|

754

|

|

Червень

|

|

286.49

|

|

251.63

|

|

50

|

|

49.575

|

|

638

|

|

Липень-червень

|

3300*

|

6232.70

|

270*

|

2797.96

|

190*

|

357.50

|

770 *

|

557.34

|

4530*

|

9 945

|

· оцінка

За попередніми оцінками частка регіону в світовій торгівлі ячменем знизиться з 57% у 2009-2010 до 24% в 2010-2011 роках. При цьому істотно збільшиться частка Європи й Австралії.