Стан ринку мінеральних добрив у світі

В умовах досить інтенсивного розвитку світового аграрного виробництва зростають обсяги використання мінеральних добрив, що суттєво підвищує попит на них. При цьому в структурі використання мінеральних добрив спостерігається тенденція поки незначного зниження частки азотних і підвищення калійних їх видів у перерахунку на поживні речовини.

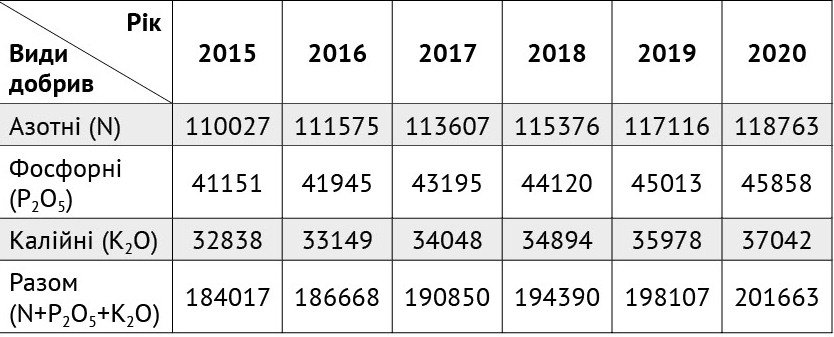

За даними проведеного аналізу спеціального звіту World fertilizer trends and outlook to 2020 (ФАО ООН), до 2020 року у світі зберігатиметься тренд на збільшення попиту основних видів мінеральних добрив, що відповідно до вказаного прогнозу цьогоріч разом N+P2O5+K2O становитиме близько 194,4 млн т, а в 2019-му — 198,1 млн т, 2020 р. — 201,7 млн т (табл. 1).

Таблиця 1. Світовий попит на мінеральні добрива (у поживних речовинах) у 2015–2020 рр., тис. т

Джерело: World fertilizer trends and outlook to 2020. Food and Agriculture Organization of the United Nations. Rome, 2017. 38 p.

Джерело: World fertilizer trends and outlook to 2020. Food and Agriculture Organization of the United Nations. Rome, 2017. 38 p.

Загалом, за оцінками експертів ринку ФАО ООН, у структурі світового попиту мінеральних добрив поточного року найбільша частка припадатиме на азотні — 59,4%, тоді як на фосфорні їх види — 22,7%, а на калійні — лише 18,0%.

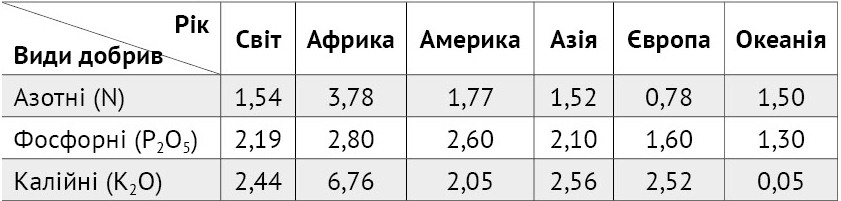

У світовому масштабі сукупний середньорічний темп приросту попиту на мінеральні добрива за прогнозований період буде суттєво відрізнятися на різних континентах для основних їх видів (табл. 2).

Таблиця 2. Середньорічні темпи прогнозу приросту попиту на мінеральні добрива у 2015–2020 рр. для країн різних континентів світу, %

Джерело: World fertilizer trends and outlook to 2020. Food and Agriculture Organization of the United Nations. Rome, 2017. 38 p.

Джерело: World fertilizer trends and outlook to 2020. Food and Agriculture Organization of the United Nations. Rome, 2017. 38 p.

Передусім для азотних видів мінеральних добрив найвищі середньорічні темпи збільшення попиту на них будуть спостерігатися у країнах африканського континенту (3,78% щорічного приросту до 2020 р.), тоді як найнижчі в Європі (0,78%). Фосфорні види добрив користуватимуться підвищеним попитом у країнах Африки (2,80% щорічного приросту світового ринку) і Північної та Південної Америки (2,60%), Азії (2,10%). Попит на калійні види добрив досить високими темпами зростатиме в країнах Африки (6,76%), Азії (2,56%) і Європи (2,52%), а також на американському континенті (2,05%).

Для вітчизняних виробників мінеральних добрив кон’юнктура світового ринку буде сприятливою лише частково з огляду на той факт, що найбільші темпи приросту попиту очікуються на калійні і фосфорні їх види, тоді як для азотних вони будуть дещо нижчими.

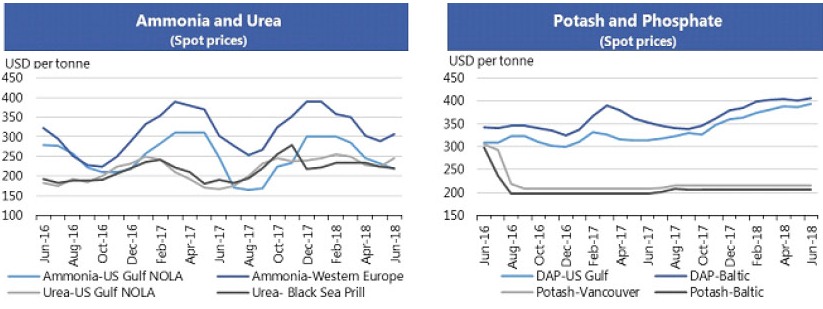

Згідно з аналізом даних експертів Світової продовольчої організації ООН FAO і порталу статистичних даних AMIS, із початку 2018 р. світові ціни на аміак і сечовину демонстрували зниження, тоді як на калійні та фосфорні добрива — стійке зростання (діагр. 1).

Діагр. 1. Динаміка світових цін на аміак, сечовину, калійні та фосфорні добрива

Джерело: AMIS Market Monitor Food and Agriculture Organization of the United Nations

Ціни на аміак відновили зростання лише у липні 2018 р., зокрема в Європі. Сповільнення темпів світового виробництва в поєднанні зі зростальним попитом у Східній Європі призвело до їх підвищення. Ціни на сечовину також зросли, особливо в Перській затоці, частково через зменшення китайського експорту та збереження стійкого попиту на них в Індії. Водночас, вартість калію залишається незмінною попри сповільнення світового його виробництва.

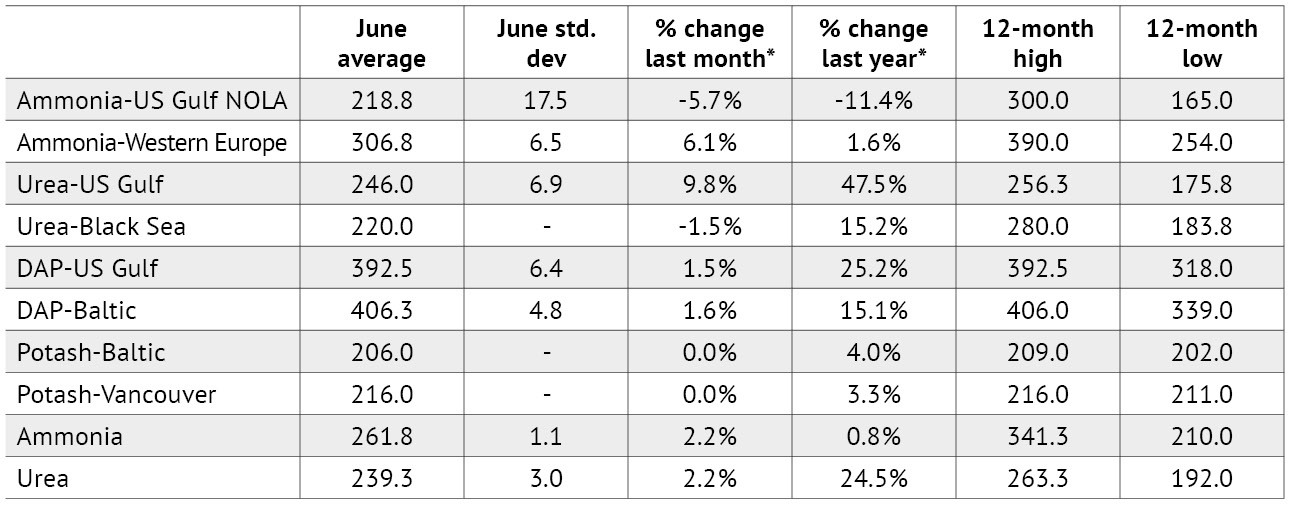

Середня ціна 1 т Ammonia-US Gulf NOLA (аміак) у липні 2018 р. становила 218,8 дол. США, тоді як Ammonia-Western Europe — 306,8 дол. Ціна 1 т Urea-US Gulf (сечовина) сягає 246 дол. США, а Urea-Black Sea — 220 дол. (табл. 3).

Таблиця 3. Середні світові ціни на мінеральні добрива за липень 2018 р.

Джерело: AMIS Market Monitor Food and Agriculture Organization of the United Nations

Джерело: AMIS Market Monitor Food and Agriculture Organization of the United Nations

Середня ціна 1 т DAP-US Gulf (діамонійфосфат) становить 392,5 дол., а DAP-Baltic — 406,3 дол. Ціна на Potash-Baltic (калій) — 206 дол./т, а на Potash-Vancouver — 216 дол..

Стан вітчизняного ринку мінеральних добрив

Сучасний стан розвитку вітчизняного ринку мінеральних добрив вже багато років характеризується досить позитивною динамікою зростання внутрішньо попиту і пропозиції та негативними трендами зменшенням частки продукції власного виробництва поряд зі збільшенням їх імпорту. Однією із причин вказаної ситуації є проблеми із забезпеченням сировиною хімічних підприємств та її досить висока ринкова вартість, зокрема газу. Це безпосередньо знижує як конкурентоспроможність вітчизняного виробництва мінеральних добрив, так і його обсяги, що в подальшому має негативні економічні наслідки для економіки загалом та аграрного сектору зокрема.

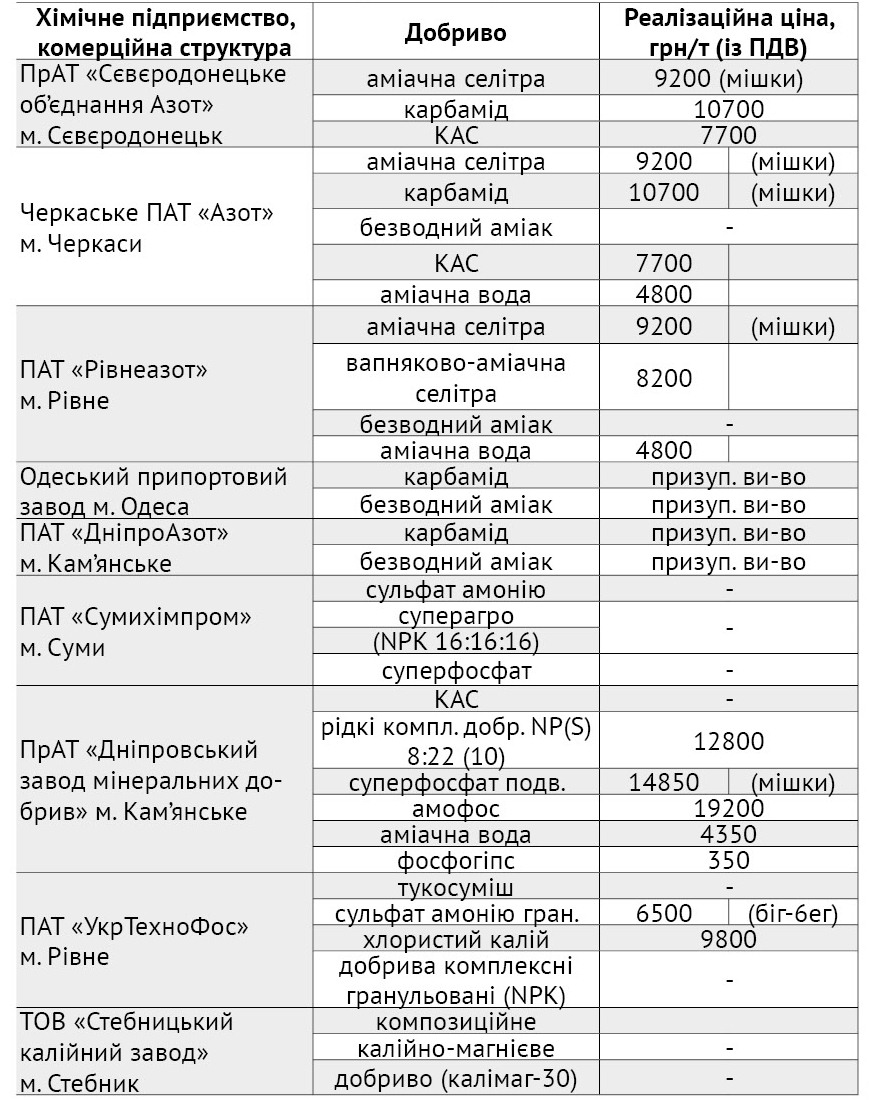

За даними проведеного моніторингу ринку, останніми роками щорічний попит українських аграріїв у мінеральних добривах оцінюється у межах 1,5–2,0 млн т, у тому числі азотних близько 1–1,4 млн т у діючій речовині. Для його забезпечення повною мірою є усі можливості, включно із наявністю потужних вітчизняних виробників мінеральних добрив, які представлені рядом промислових хімічних підприємств (табл. 4).

Таблиця 4. Моніторинг пропозиції і цін мінеральних добрив, установлених вітчизняними хімічними підприємствами для сільгоспвиробників на 17 серпня 2018 р.

Джерело: Міністерство аграрної політики та продовольства України

Джерело: Міністерство аграрної політики та продовольства України

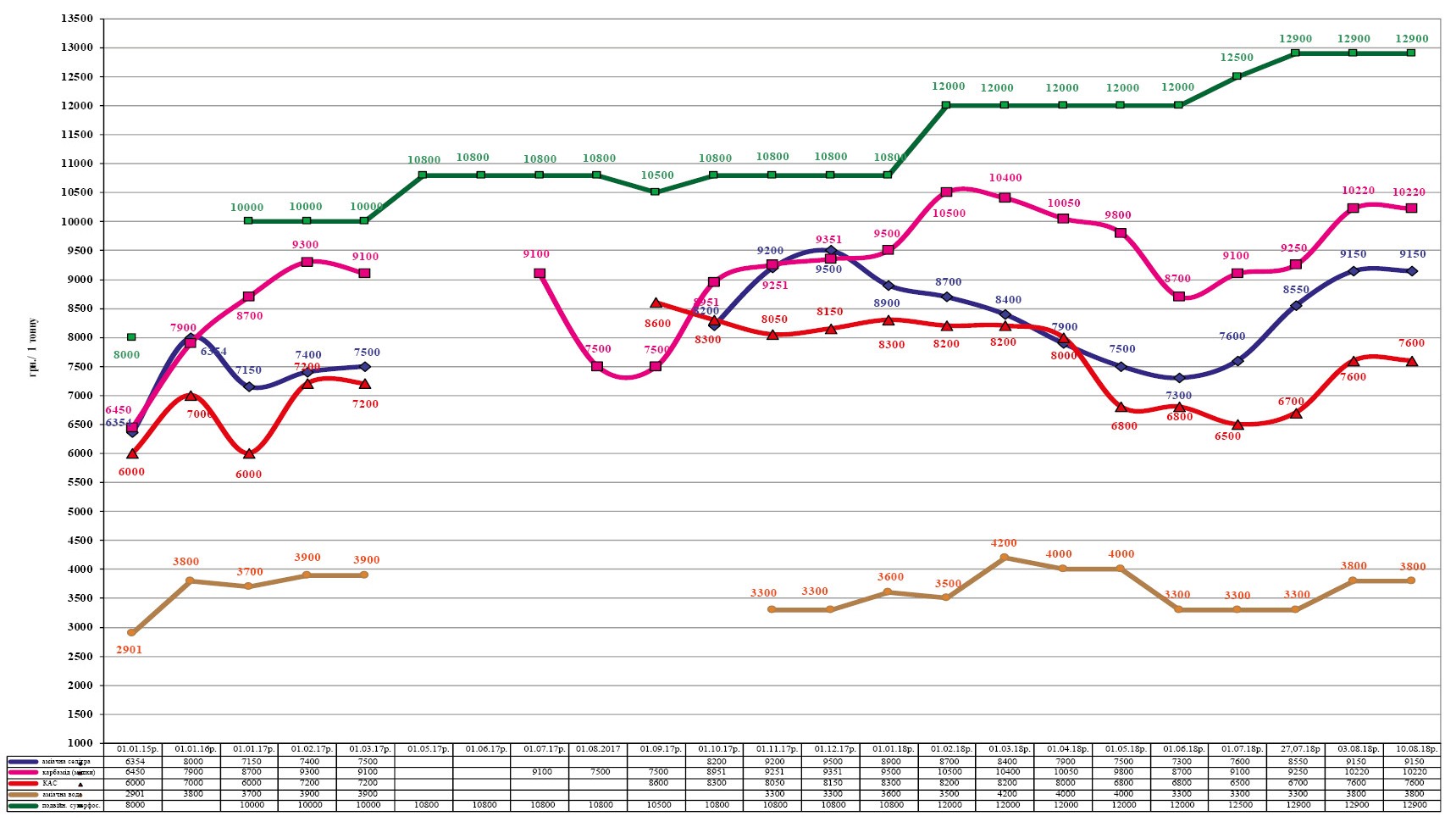

Проте найбільш проблемним аспектом на ринку мінеральних добрив залишається цінова волативність. Починаючи із початку 2018 року, ціни на мінеральні добрива на внутрішньому ринку підвищуються. Однак досить помітне їх зростання спостерігається із липня, що пояснюється також загальносвітовими трендами їх збільшення. Так, у липні вартість аміачної селітри зросла до 9150 грн/т, а за даними моніторингу ринку та вітчизняних підприємств-виробників, станом на 17 серпня — до 9200 грн (діагр. 2).

Діагр. 2. Динаміка середніх цін на основні види мінеральних добрив, грн/т

Джерело: ДУ «Держґрунтохорона» http://www.iogu.gov.ua/monitoring/, Міністерство аграрної політики та продовольства України

В цілому цінова ситуація на вітчизняному ринку мінеральних добрив характеризується значною їх непередбачуваністю та високою волативністю.

Певний вплив на підвищення цін справляє збільшення на ринку частки продукції імпортного походження, що разом із девальвацією національної грошової одиниці спричиняє відповідний тиск на ринку. За цих обставин, враховуючи валютні коливання, як дистриб’ютори мінеральних добрив, так і аграрії опинилися у складній ситуації. З одного боку, в очікуванні подальшого зростання цін є певний ажіотажний попит, що лише підштовхує їх збільшення на ринку, а з іншого, у вітчизняних компаній виникли проблеми із логістикою поставки, а також із забезпеченням газом виробництва. Ці чинники негативно впливають на розвиток вітчизняного ринку мінеральних добрив.

Юрій КЕРНАСЮК, канд. економ. наук, старший науковий

співробітник лабораторії маркетингу, економічного аналізу

та захисту інтелектуальної власності Кіровоградської

державної сільськогосподарської дослідної станції НААН