Кліматичні виклики для агробізнесу

Цього року вітчизняний агробізнес наразився на досить незвичне поєднання впливу чиннику кліматичних змін й економічних проблем. Особливо негативно це позначилося на вирощуванні кукурудзи на зерно в центральних регіонах. Екстремальні погодні умови останніх тижнів літа спричинили в окремих із них або втрату потенційного врожаю кукурудзи, або суттєве його зниження.

Ці події змусили Міністерство розвитку економіки, торгівлі та сільського господарства переглянути прогноз щодо врожаю зернових на 2020 рік у бік його зниження із 70 млн до 68 млн тонн — передусім через очікування щодо зменшення виробництва кукурудзи на зерно. За деякими експертними оцінками найбільших за площею втрат потенційного врожаю кукурудзи зазнали Черкаська (133,8 тис. га), Одеська (33,5 тис.) та Кіровоградська (21,3 тис. га) області. Разом із тим суттєве зниження врожайності спостерігається у Черкаській (234 тис. га), Кіровоградській (146,7 тис.) та Полтавській (120,5 тис. га) областях. Загалом по всій території України орієнтовні втрати по кукурудзі можуть становити близько 2 млн тонн.

За даними Укрінформ, Асоціація «Український клуб аграрного бізнесу» (УКАБ) знизила прогноз валового врожаю пізніх культур 2020 року. Зокрема, по кукурудзі прогноз валового збору скоротився з 35,1 млн до майже 32 млн тонн.

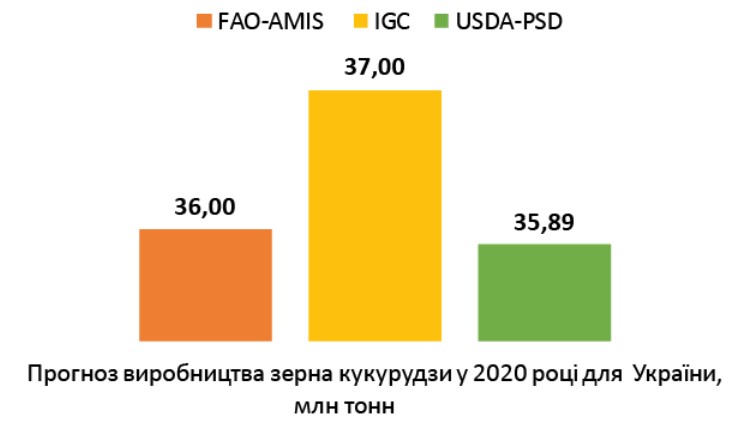

Рис. 1. Основні прогнози щодо врожаю кукурудзи у 2020 році світових агенцій (інформація станом на 30.09.2020 із сайту http://www.amis-outlook.org/)

Водночас доки оптимістичні прогнози щодо врожаю зерна зберігають експерти світових агенцій FAO-AMIS, IGC і USDA-PSD (рис. 1). Певною мірою ці прогнози базуються на аналізі фактичних площ посіву кукурудзи, які цього року загалом зросли на 108,9% проти аналогічного періоду минулого року (табл. 1). До того ж найбільші посівні площі під кукурудзою цього року зосереджено в Полтавській (666 тис. га), Чернігівській (566,2 тис.), Черкаській (459,8 тис.), Вінницькій (456,9 тис.), Сумській (439,3 тис.) та Кіровоградській (399,3 тис.) і Київській (395,6 тис. га) областях. За темпами приросту посівних площ під кукурудзою на зерно окремо виділялися Тернопільська (+142,7%), Хмельницька (+137,8%) і Волинська (+129,1%) області. Саме внаслідок цього зростання посівних площ цілком можливо очікувати, що втрати у валовому зборі зерна кукурудзи, які отримали господарства центральних степових регіонів внаслідок кліматичних аномальних погодних умов, будуть значно меншими, ніж це вважалося раніше.

Таблиця 1. Посівні площі кукурудзи на зерно в господарствах усіх категорій

Джерело: за даними досліджень і аналізу інформації Держслужби статистики

Джерело: за даними досліджень і аналізу інформації Держслужби статистики

Ситуація на основних світових ринках кукурудзи

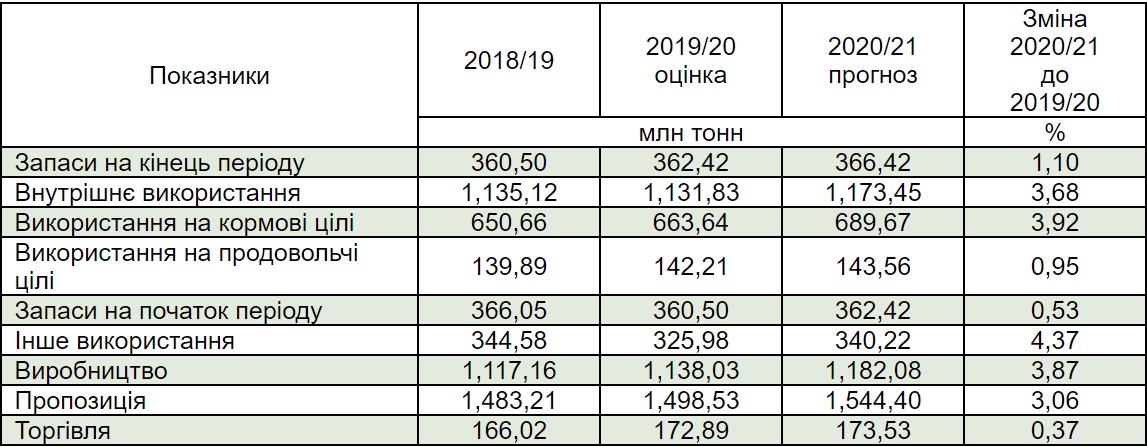

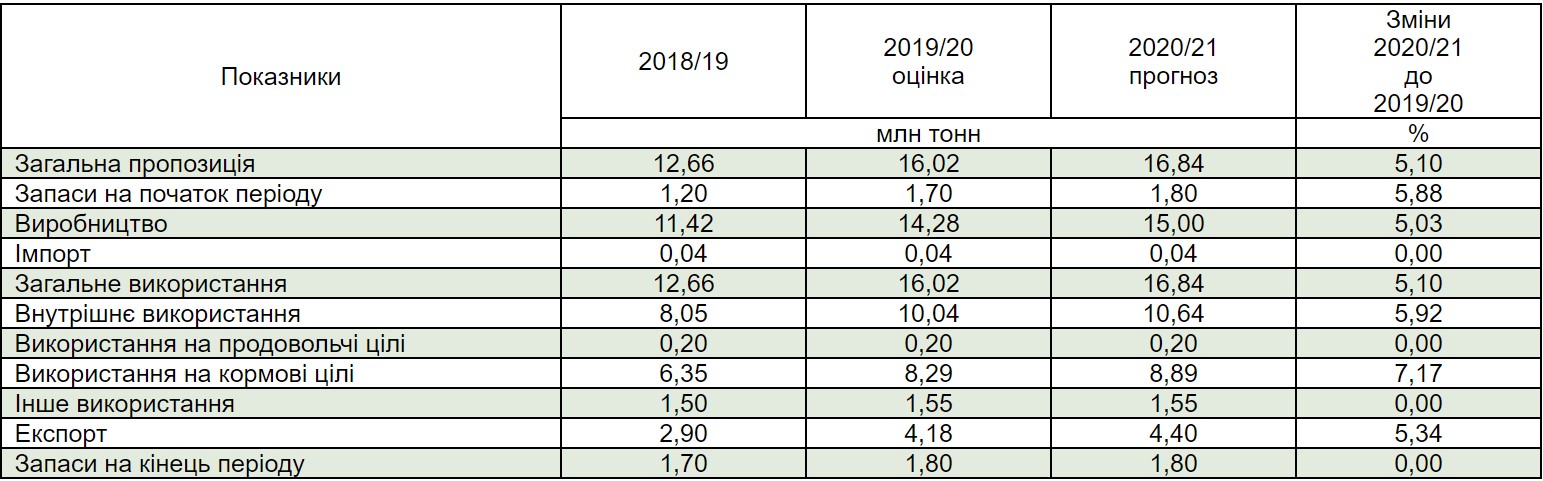

Аналіз останніх даних щодо ситуації на світовому ринку зерна кукурудзи інформаційно-аналітичного порталу FAO-AMIS свідчить, що загалом зберігаються позитивні очікування на врожай цього року. У 2020/21 маркетинговому році світове виробництво зерна кукурудзи зросте на 3,87% — до 1,18 млрд тонн, а пропозиція на ринку з урахуванням запасів — до 1,54 млрд тонн. Також очікується, що в незначних обсягах зросте торгівля зерном кукурудзи на світових біржах до 173,53 млн тонн (табл. 2).

Таблиця 2. FAO-AMIS — Ринок кукурудзи у світі

Джерело: FAO-AMIS

Джерело: FAO-AMIS

У світовому сільському господарстві майже 60% усього зерна кукурудзи спрямовують на кормові потреби, тоді як на продовольчі — менше за 10%.

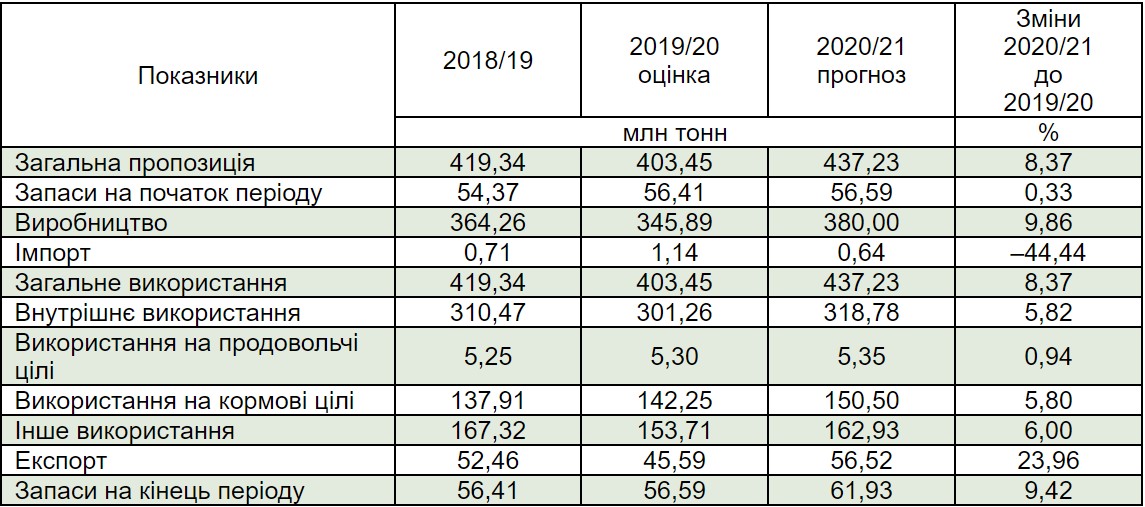

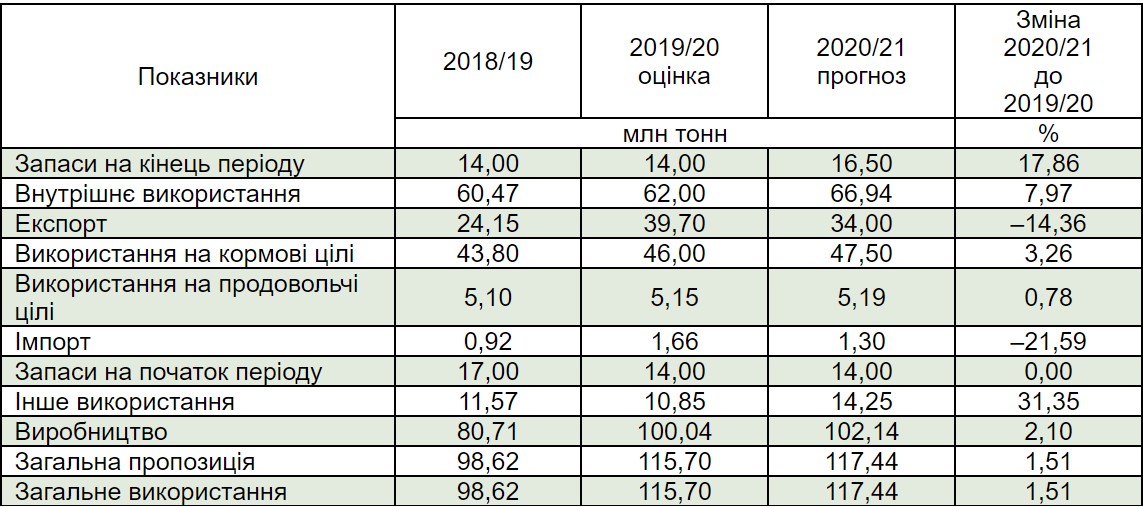

Найбільшим виробником кукурудзи є США, де цього маркетингового року за прогнозами виробництво становитиме близько 380 млн тонн, що на 9,86% більше проти аналогічного періоду попереднього сезону (табл. 3). До того ж у США основний обсяг виробництва зерна кукурудзи спрямовують на виробництво біоетанолу та кормові цілі, тоді як експорт кукурудзи становить досить незначну частку — менше за 15% усього її виробництва. Це один із найкращих прикладів у світі щодо ефективної організації ринку і сільськогосподарського виробництва.

Таблиця 3. FAO-AMIS — Ринок кукурудзи в США

Джерело: FAO-AMIS

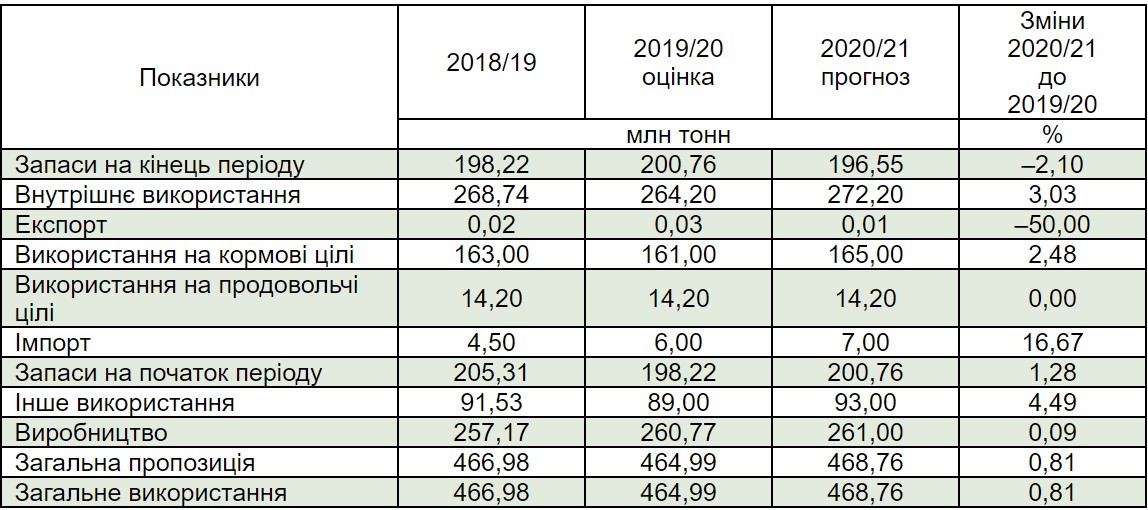

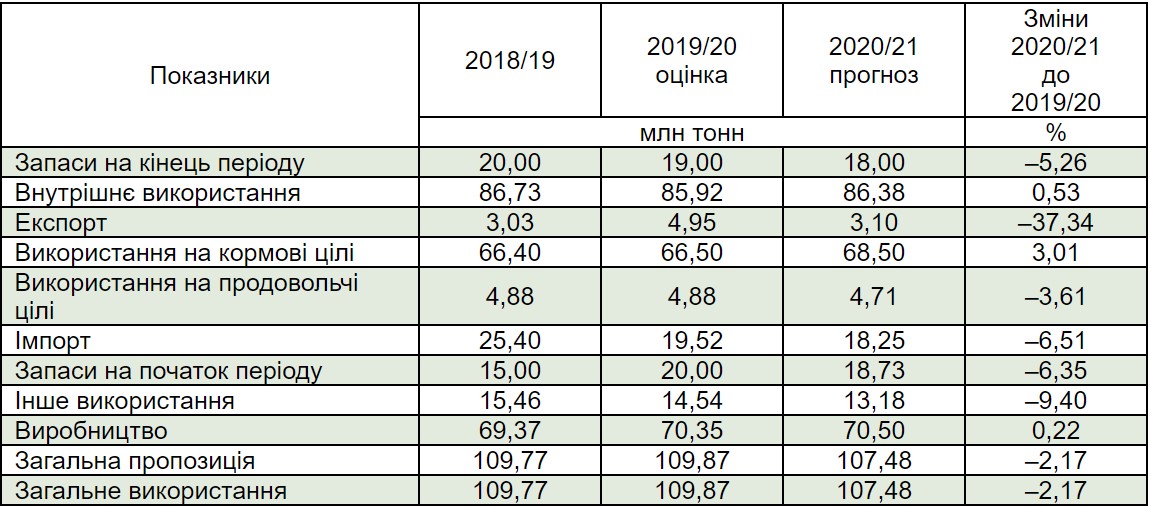

Другою після США країною за обсягами світового виробництва кукурудзи є Китай, де цього маркетингового сезону очікується валовий збір її зерна на рівні 261 млн тонн. До того ж імпорт кукурудзи зросте на 1 млн тонн — до 7 млн (табл. 4). Китай використовує кукурудзу в основному на кормові й інші цілі, відповідно, 165 млн і 93 млн тонн, тоді як на продовольчі цілі спрямовує незначну частку — близько 14,2 млн тонн.

Таблиця 4. FAO-AMIS — Ринок кукурудзи в Китаї

Джерело: FAO-AMIS

Після США і Китаю найбільшим виробником кукурудзи останніми роками стала Бразилія з обсягом 102,14 млн тонн. Порівнюючи з 2018/19 маркетинговим періодом у 2020/21 воно зросло майже на 20 млн тонн (табл. 5). В основному кукурудзу в Бразилії спрямовують на кормові цілі та виробництво біоетанолу, а також досить значним є експорт зерна.

Таблиця 5. FAO-AMIS — Ринок кукурудзи в Бразилії

Джерело: FAO-AMIS

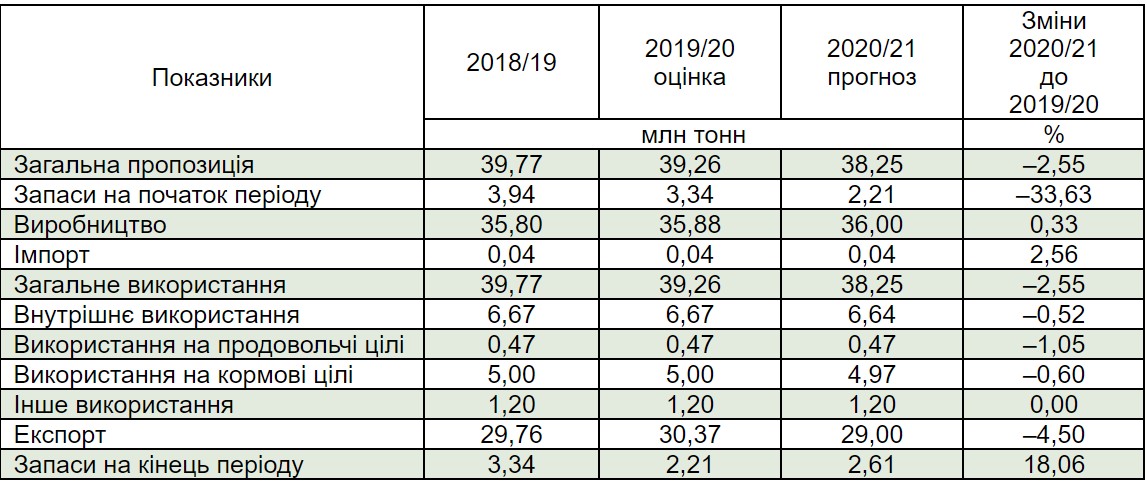

Досить значним є ринок кукурудзи у ЄС, де цього маркетингового сезону очікується її виробництво на рівні майже попереднього періоду — 70,5 млн тонн. До того ж імпорт скоротиться до 18,25 млн тонн, або на 6,51% (табл. 6).

Таблиця 6. FAO-AMIS — Ринок кукурудзи у ЄС

Джерело: FAO-AMIS

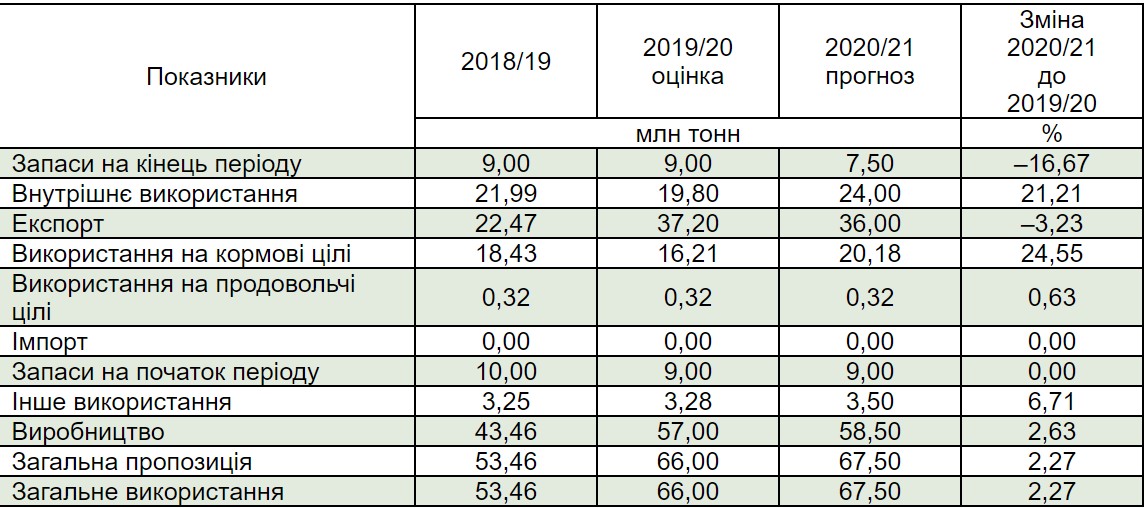

Одним із потужних виробників кукурудзи у світі є Аргентина, де цього року очікується зростання її виробництва до 58,5 млн тонн (табл. 7). Структура використання кукурудзи на зерно враховує особливості аграрного виробництва цієї країни, де досить розвинуте м’ясне скотарство та виробництво яловичини. Тому на кормові цілі в Аргентині спрямовують 20,18 млн тонн. Також значні обсяги зерна кукурудзи спрямовують на експорт — 36 млн тонн.

Таблиця 7. FAO-AMIS — Ринок кукурудзи в Аргентині

Джерело: FAO-AMIS

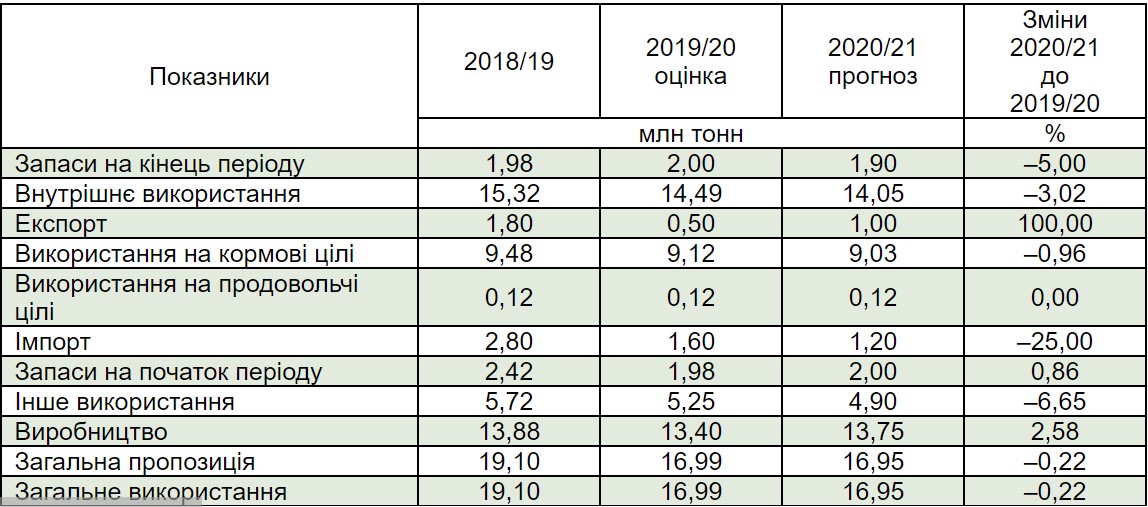

Україна серед усіх країн світу за обсягами виробництва кукурудзи посідає 5(6)-ту позицію, якщо не враховувати ЄС як об’єднання країн. До того ж на відміну від багатьох країн світу структура використання зерна кукурудзи має суто сировинний експортноорієнтований напрям, тоді як на кормові й інші цілі промислової переробки спрямовується досить незначна її частка (табл. 8).

Таблиця 8. FAO-AMIS — Ринок кукурудзи в Україні

Джерело: FAO-AMIS

Останніми роками досить суттєво зросло виробництво кукурудзи в Російській Федерації (табл. 9). В основному кукурудза використовується на кормові цілі, а також на експорт, а імпортується здебільшого посівне насіння.

Таблиця 9. FAO-AMIS — Ринок кукурудзи в Російській Федерації

Джерело: FAO-AMIS

Також значні позиції у світовому виробництві зерна кукурудзи традиційно тримає Канада (табл. 10). В основному вона використовує кукурудзу на кормові й інші цілі й експортує всього 1 млн тонн, що становить менше за 10% усього виробництва. Це досить успішна стратегія, яка дозволяє розвивати власну переробку зерна на кормові, харчові або біоенергетичні цілі й залишати додану вартість у власній економіці.

Таблиця 10. FAO-AMIS — Ринок кукурудзи в Канаді

Джерело: FAO-AMIS

Цінові тренди на ринку кукурудзи

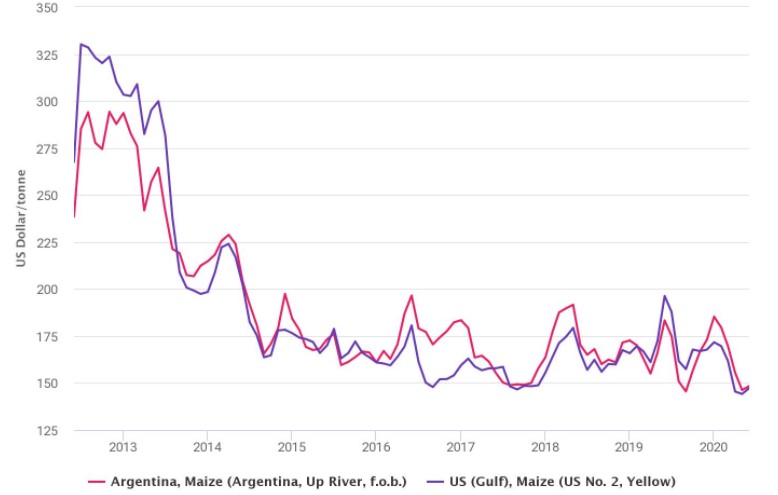

Аналіз цінової статистики світових цін на зерно кукурудзи свідчить про досить високу їх волатильність і тривалу тенденцію зниження. До того ж у кінці серпня 2020 року біржова ціна за 1 т зерна кукурудзи знизилася до досить низького рівня — 147 доларів (рис. 2).

Рис. 2. Основні цінові тренди на світовому ринку кукурудзи у 2012–2020 рр. (інформація станом на 30.09.2020 із сайту http://www.amis-outlook.org/)

Загалом, якщо аналізувати історичну цінову волатильність, то для кукурудзи вона досягала в окремі періоди спостережень до 35%. Це є досить високим показником (рис. 3).

Рис. 3. Аналіз історичної цінової волатильності на світовому ринку кукурудзи у 2019–2020 рр. (інформація станом на 30.09.2020 із сайту http://www.amis-outlook.org/)

З березня 2020 року на світовому продовольчому ринку ціна ф’ючерсу стабільно знижувалася й демонструвала високу волатильність. Певною мірою це є наслідком пандемії та впливу коронавірусних заходів безпеки, які цього року паралізували світову торгівлю. Водночас певний тиск на цінову ситуацію на світовому ринку кукурудзи чинять очікування щодо зростання пропозиції її зерна на 3% проти попереднього маркетингового сезону.

Для вітчизняних експортерів поряд зі скороченням обсягів експорту зниження світових цін на кукурудзу потенційно може зменшити обсяги валютних надходжень. Якщо брати мінімальний прогноз щодо зменшення експорту на 2 млн тонн внаслідок недобору врожаю кукурудзи цього року та середню ціну 1 т 150 доларів США, то експортні втрати становитимуть близько 300 млн доларів США. За зменшення експорту на 5 млн тонн — 750 млн доларів США, на 7 млн тонн — близько 1 млрд доларів США.

На основі аналізу даних досліджень можна стверджувати, що за сучасних умов зменшити негативний вплив кліматичних чинників на аграрне виробництво можливо шляхом ефективного використання природно-кліматичного потенціалу різних регіонів і стратегічного прогнозування ризиків. Також важливо відстежувати світову кон’юнктуру на ринку продовольства для зменшення потенційних втрат від цінової волатильності, розвивати переробку зерна й інші напрями його використання.

Ю. В. КЕРНАСЮК, канд. екон. наук, ІСГС НААН, експерт-

дорадник з аудиту, економіки та управління підприємством

")