Фінансування агросектору: прогнози та реалії

/

Економічний гектар

/

Вівторок, 03 січня 2012 12:51

Учасники ринку завжди неоднозначно ставились до продажу фінансових інструментів в агросекторі. Адже, з одного боку, це величезний потенціал зростання: підвищений попит на продукцію, з іншого - високі кредитні ризики і необхідність якісної та вузькоспеціалізованої аналітики. Власне, на сьогодні така думка є найбільш поширена. Та варто зупинитись на кожному пункті окремо.

Передусім необхідно визначити конкурентоспроможність України як світового експортера, оскільки саме якісна спеціалізація дозволяє розвивати галузь і збільшувати роль України на світовому ринку експорту зернових і олійних культур. Відтак, наразі треба відзначити, що навіть при поточній середньозваженій урожайності в розрізі культур (яка нижча біологічної у 3-4 разів!!! - авт.), Україна займає 3-4 місце за експортом ячменю, і 8-10 - за обсягом експорту озимої пшениці і кукурудзи.

Учасники ринку завжди неоднозначно ставились до продажу фінансових інструментів в агросекторі. Адже, з одного боку, це величезний потенціал зростання: підвищений попит на продукцію, з іншого - високі кредитні ризики і необхідність якісної та вузькоспеціалізованої аналітики. Власне, на сьогодні така думка є найбільш поширена. Та варто зупинитись на кожному пункті окремо.

Передусім необхідно визначити конкурентоспроможність України як світового експортера, оскільки саме якісна спеціалізація дозволяє розвивати галузь і збільшувати роль України на світовому ринку експорту зернових і олійних культур. Відтак, наразі треба відзначити, що навіть при поточній середньозваженій урожайності в розрізі культур (яка нижча біологічної у 3-4 разів!!! - авт.), Україна займає 3-4 місце за експортом ячменю, і 8-10 - за обсягом експорту озимої пшениці і кукурудзи.

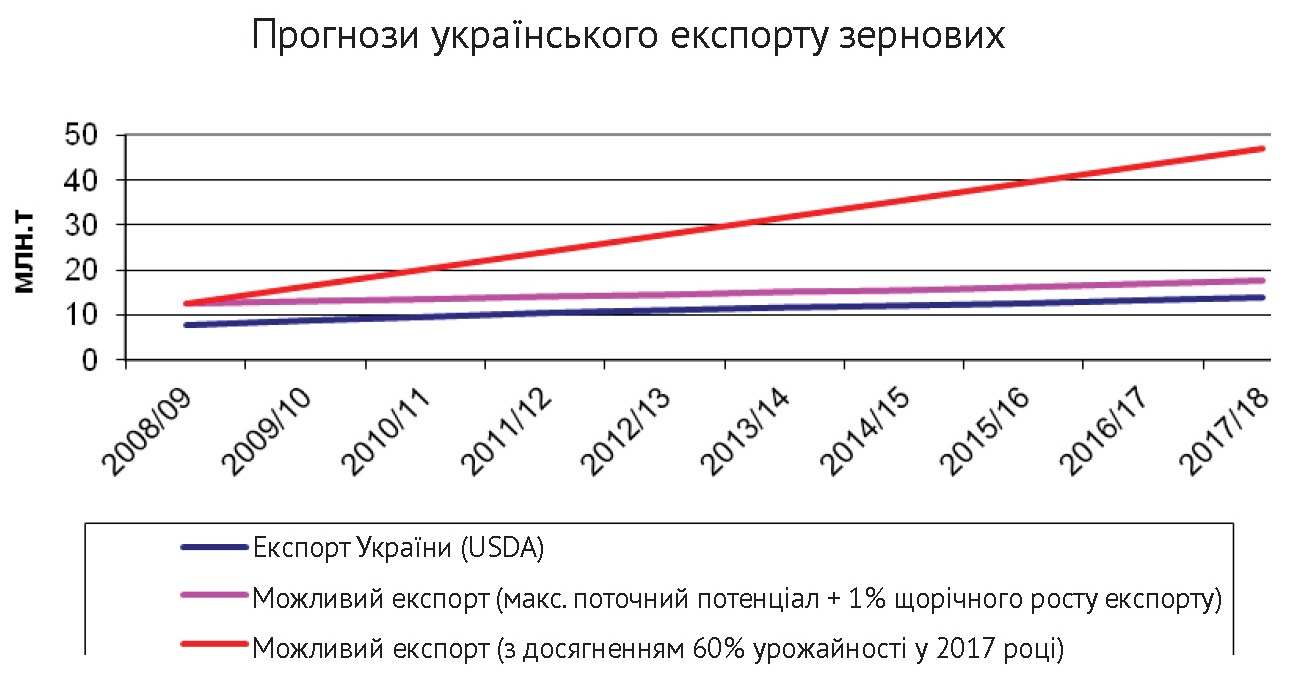

На наведеній діаграмі видно тренд можливого зростання експорту зернових. При реалізації 60% від потенціалу біологічної врожайності Україна змогла б збільшити обсяг експорту практично втричі. Разом з тим, країна вступить у зону агресивної конкуренції, хоча і тимчасово, з такими великими експортерами, як США, Австралія, Канада. Але з урахуванням тенденції приросту населення (+1 млрд у 10-15 років) у кінцевому результаті все одно ринок поглине більше, ніж можливо буде зробити.

Не можна забувати і про підвищення попиту на сільгосппродукцію як основних елементів виробництва біопалива. 19 грудня 2007 року в США був прийнятий Акт про енергетичну незалежність і безпеку. Одним із рішень є досягнення рівня виробництва біоетанолу 163 млн л до 2022 року (68000000 літрів до 2015-го). До прикладу, рівень виробництва 2008 року - 35-36 млн л.

Повернемося до вітчизняних реалій сільгоспвиробництва. Потенціал цієї галузі має як внутрішні, так і зовнішні складові успіху. Внутрішній набір факторів в основному складається з якості використовуваних технологій (в т.ч. догляд за хімічним складом грунту), наявності обслуговуючої інфраструктури (струму, зерносховища, елеваторів тощо), а також людського ресурсу.

На наведеній діаграмі видно тренд можливого зростання експорту зернових. При реалізації 60% від потенціалу біологічної врожайності Україна змогла б збільшити обсяг експорту практично втричі. Разом з тим, країна вступить у зону агресивної конкуренції, хоча і тимчасово, з такими великими експортерами, як США, Австралія, Канада. Але з урахуванням тенденції приросту населення (+1 млрд у 10-15 років) у кінцевому результаті все одно ринок поглине більше, ніж можливо буде зробити.

Не можна забувати і про підвищення попиту на сільгосппродукцію як основних елементів виробництва біопалива. 19 грудня 2007 року в США був прийнятий Акт про енергетичну незалежність і безпеку. Одним із рішень є досягнення рівня виробництва біоетанолу 163 млн л до 2022 року (68000000 літрів до 2015-го). До прикладу, рівень виробництва 2008 року - 35-36 млн л.

Повернемося до вітчизняних реалій сільгоспвиробництва. Потенціал цієї галузі має як внутрішні, так і зовнішні складові успіху. Внутрішній набір факторів в основному складається з якості використовуваних технологій (в т.ч. догляд за хімічним складом грунту), наявності обслуговуючої інфраструктури (струму, зерносховища, елеваторів тощо), а також людського ресурсу.

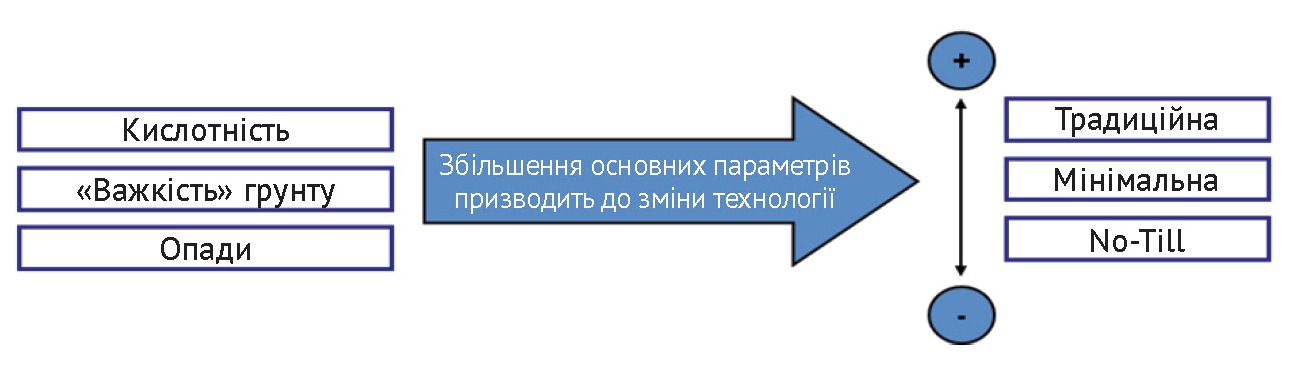

Технології. Протягом останніх 3-4 років рівень агротехнологічної грамотності виріс, зокрема, завдяки збільшення обробітку земельного банку України великими агрохолдингами. Саме ці гравці, частка обробітку землі яких на сьогодні становить 40-45%, активно впроваджують нові технології, закуповують новітню техніку і використовують більш зважений підхід до культури землеробства та подальшої реалізації отриманої продукції. На сьогодні в Україні використовуються в основному три технології землеробства:

Технології. Протягом останніх 3-4 років рівень агротехнологічної грамотності виріс, зокрема, завдяки збільшення обробітку земельного банку України великими агрохолдингами. Саме ці гравці, частка обробітку землі яких на сьогодні становить 40-45%, активно впроваджують нові технології, закуповують новітню техніку і використовують більш зважений підхід до культури землеробства та подальшої реалізації отриманої продукції. На сьогодні в Україні використовуються в основному три технології землеробства:

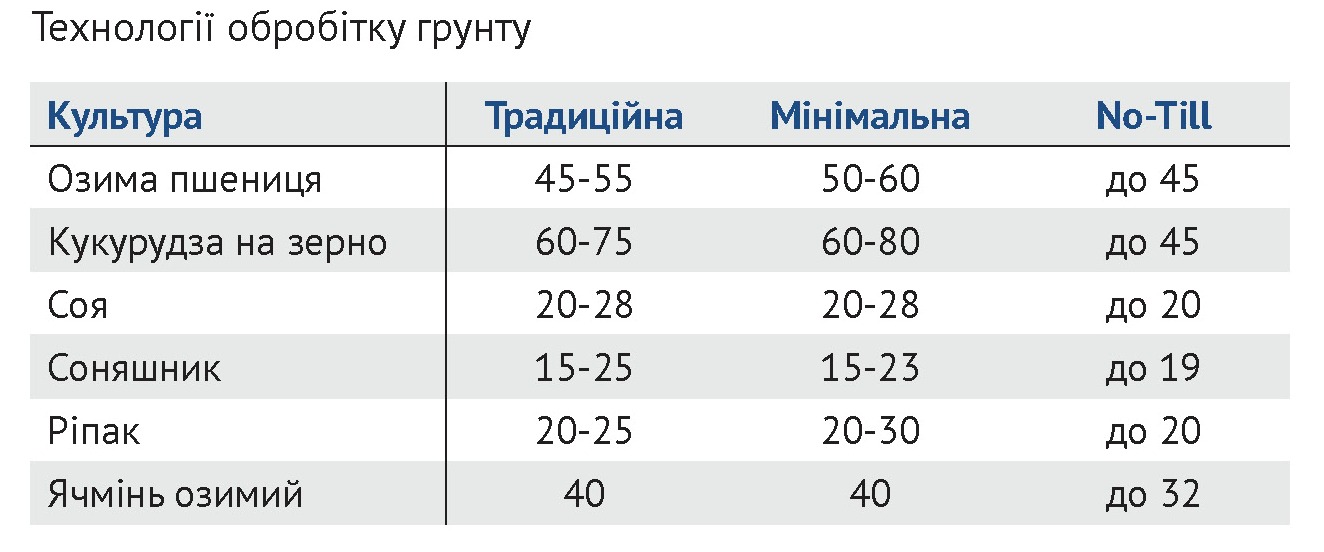

Оминаючи особливості і думки прихильників і противників тієї чи іншої технології, скажемо лише те, що прогресивні агрохолдинги використовують від 2 до 3 технологій одночасно залежно від характеристик грунту, з яким вони мають справу. Таким чином, можна зазначити лише такі особливості врожайності:

Оминаючи особливості і думки прихильників і противників тієї чи іншої технології, скажемо лише те, що прогресивні агрохолдинги використовують від 2 до 3 технологій одночасно залежно від характеристик грунту, з яким вони мають справу. Таким чином, можна зазначити лише такі особливості врожайності:

Звичайно, повна собівартість 1 га і 1 т продукції відповідно відрізняються. Однак шлях модернізації сільськогосподарської галузі, як і багатьох інших, є доволі тернистим і багатим на круті перепади. По-перше, при впровадженні нових технологій багато господарств все одно допускають порушення, зокрема, економлячи на мінеральних добривах, внесенні ЗЗР, а також якості обробітку грунту. Про що можна говорити, якщо ще до недавна переважна більшість господарств вносили 50-70 кг мінеральних добрив (у кращому випадку) замість потрібних 250-300 кг. Так, це давало економію в поточному році. Але неминуче призводило до деградації земель і більш серйозних інвестицій у майбутньому.

Таким чином, можна констатувати, що протягом 2010-2011 років великі агрохолдинги поступово змінюють свою стару традицію - «Вкласти рубль, отримати десять», що неодмінно сприятливо позначиться на обсязі вирощуваної продукції у майбутньому. Горизонт цього «майбутнього» - орієнтовно 3-5 років...

Звичайно, повна собівартість 1 га і 1 т продукції відповідно відрізняються. Однак шлях модернізації сільськогосподарської галузі, як і багатьох інших, є доволі тернистим і багатим на круті перепади. По-перше, при впровадженні нових технологій багато господарств все одно допускають порушення, зокрема, економлячи на мінеральних добривах, внесенні ЗЗР, а також якості обробітку грунту. Про що можна говорити, якщо ще до недавна переважна більшість господарств вносили 50-70 кг мінеральних добрив (у кращому випадку) замість потрібних 250-300 кг. Так, це давало економію в поточному році. Але неминуче призводило до деградації земель і більш серйозних інвестицій у майбутньому.

Таким чином, можна констатувати, що протягом 2010-2011 років великі агрохолдинги поступово змінюють свою стару традицію - «Вкласти рубль, отримати десять», що неодмінно сприятливо позначиться на обсязі вирощуваної продукції у майбутньому. Горизонт цього «майбутнього» - орієнтовно 3-5 років...

Людський ресурс. Не секрет, що протягом останнього десятиліття робота в агросекторі, особливо серед абітурієнтів, не вважалася популярною, більше того, у вихідців із сільських місцевостей на першому місці стояло бажання закріпитися у місті, а на другому, якщо не вийшло, - повернутися назад у село і влаштовуватися «кимось» на роботу... Це зумовлювалося вкрай низькими зарплатами, зокрема в агросекторі, а також відсутністю соціальної підтримки молодих фахівців як з боку держави, так і з боку більшості власників агрохолдингів.

Але час вносить свої корективи, і коли на пошук розумного механізатора або птахівника йде 6-9 місяців, то пріоритети змінюються. З урахуванням зростання обсягів українського ринку виробництва сільськогосподарської продукції не менш ніж на 30-40% протягом 5-7 років, ця проблема ставатиме все більш актуальною. Адже якою б досконалою не була техніка, більше половини успіху залежить від людини. Відповідно вирішення цього питання можливе лише за наявності добре оплачуваного попиту на випускників аграрних університетів та підвищення соціального статусу селян в очах решти населення. При активному просуванні державних програм, з безумовною підтримкою з боку великих агрохолдингів, цю проблему можливо буде вирішити не раніше, ніж через 7-10 років. Враховуючи те, що середній вік зайнятих у сільському господарстві людей наближається до 42-45 років, а протягом 2001-2008 років країна не отримувала достатнього обсягу кваліфікованих кадрів, то явище браку кадрового складу матиме циклічний характер.

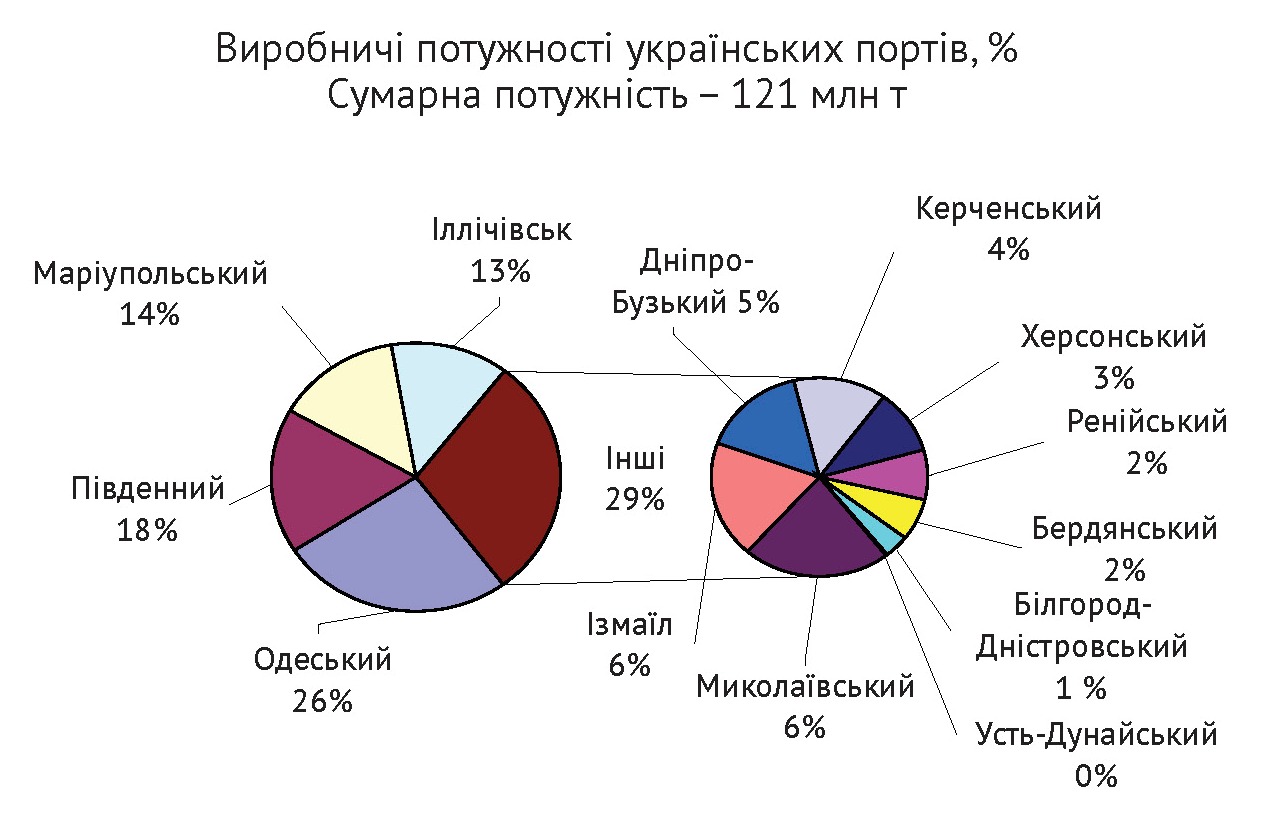

Інфраструктура має три ключові складові: місця зберігання, логістичні рішення, техніка. Почнемо з місць зберігання і логістичних рішень. Україна володіє сукупними потужностями зі зберігання 45-50 млн т зернових, але є одна особливість... Для того щоб виконувати поставлені завдання з експорту власних зернових (10-15 млн т на рік), а також обслуговувати транзитну торгівлю/перевалку (близько 35-50 млн т/рік), необхідно мати достатню кількість елеваторних потужностей у портах (а також у логістичних вузлах) і достатню кількість вільних вагонів та залізничних гілок. Якщо з першим у нас начебто все не так сумно,то з другим фактором - є певні труднощі.

Людський ресурс. Не секрет, що протягом останнього десятиліття робота в агросекторі, особливо серед абітурієнтів, не вважалася популярною, більше того, у вихідців із сільських місцевостей на першому місці стояло бажання закріпитися у місті, а на другому, якщо не вийшло, - повернутися назад у село і влаштовуватися «кимось» на роботу... Це зумовлювалося вкрай низькими зарплатами, зокрема в агросекторі, а також відсутністю соціальної підтримки молодих фахівців як з боку держави, так і з боку більшості власників агрохолдингів.

Але час вносить свої корективи, і коли на пошук розумного механізатора або птахівника йде 6-9 місяців, то пріоритети змінюються. З урахуванням зростання обсягів українського ринку виробництва сільськогосподарської продукції не менш ніж на 30-40% протягом 5-7 років, ця проблема ставатиме все більш актуальною. Адже якою б досконалою не була техніка, більше половини успіху залежить від людини. Відповідно вирішення цього питання можливе лише за наявності добре оплачуваного попиту на випускників аграрних університетів та підвищення соціального статусу селян в очах решти населення. При активному просуванні державних програм, з безумовною підтримкою з боку великих агрохолдингів, цю проблему можливо буде вирішити не раніше, ніж через 7-10 років. Враховуючи те, що середній вік зайнятих у сільському господарстві людей наближається до 42-45 років, а протягом 2001-2008 років країна не отримувала достатнього обсягу кваліфікованих кадрів, то явище браку кадрового складу матиме циклічний характер.

Інфраструктура має три ключові складові: місця зберігання, логістичні рішення, техніка. Почнемо з місць зберігання і логістичних рішень. Україна володіє сукупними потужностями зі зберігання 45-50 млн т зернових, але є одна особливість... Для того щоб виконувати поставлені завдання з експорту власних зернових (10-15 млн т на рік), а також обслуговувати транзитну торгівлю/перевалку (близько 35-50 млн т/рік), необхідно мати достатню кількість елеваторних потужностей у портах (а також у логістичних вузлах) і достатню кількість вільних вагонів та залізничних гілок. Якщо з першим у нас начебто все не так сумно,то з другим фактором - є певні труднощі.

Якщо конкретніше, то їх декілька, зокрема, брак потужностей із вантажоперевезення через залізничні розв'язки становить близько 30-35%. Крім того, у багатьох портах (в т.ч. й Іллічівському) необхідно проводити роботи з поглиблення дна для розширення спектру прийнятих суден.

За заявленими програмами розвитку ключових українських портів (Одеського, Маріупольського, Іллічівського і Південного, які покривають 80% від загального обсягу потужностей), всі наявні проблеми повинні будуть вирішити до 2020-2025 років.

Разом з тим, ще в 2008 році рівень забезпеченості ОФ в агросекторі становив понад 75-80%, з яких більше половини належали до морально застарілих. За 3 роки ситуація докорінно не змінилася - потреба в оновленні ОФ наразі становить не менш як 65-70% від загального обсягу використовуваної техніки. В основному, це обумовлено капіталоємністю цього бізнесу.

Якщо конкретніше, то їх декілька, зокрема, брак потужностей із вантажоперевезення через залізничні розв'язки становить близько 30-35%. Крім того, у багатьох портах (в т.ч. й Іллічівському) необхідно проводити роботи з поглиблення дна для розширення спектру прийнятих суден.

За заявленими програмами розвитку ключових українських портів (Одеського, Маріупольського, Іллічівського і Південного, які покривають 80% від загального обсягу потужностей), всі наявні проблеми повинні будуть вирішити до 2020-2025 років.

Разом з тим, ще в 2008 році рівень забезпеченості ОФ в агросекторі становив понад 75-80%, з яких більше половини належали до морально застарілих. За 3 роки ситуація докорінно не змінилася - потреба в оновленні ОФ наразі становить не менш як 65-70% від загального обсягу використовуваної техніки. В основному, це обумовлено капіталоємністю цього бізнесу.

Отож, базовий модуль площею 4-5 тис. га вимагає від $1,5 до 2,5 млн інвестицій (залежно від кластерної структури агрохолдингу, його спрямованості і використовуваних технологій). Відповідно розуміючи, що на сьогодні 21,5 млн га (в середньому) знаходиться в обробці, а необхідність оновлення парку техніки дорівнює не менш як 65%, то потенціал ринку продажу сільськогосподарської техніки на найближчі 10-15 років оцінюється в $10-11 млрд.

Зрозуміло, реальний обсяг споживання буде істотно нижчим. Це зумовлено чотирма факторами: відсутністю можливості надавати землю як найбільш ліквідну в цій галузі застави, крайня нестача довгих гривневих фінансових інструментів, відсутність розвиненого ринку форвардних продажів майбутньої продукції, а також відсутність спеціалізованих гравців ринку фінансових інструментів, які могли б фінансувати не тільки техніку, але й обладнання. Якщо ж вирішення питання про ринок купівлі-продажу землі - питання часу, то яким же має бути фінансовий продукт і якими якостями повинен володіти фінансовий посередник, для того щоб збільшити частку використовуваного потенціалу агросектору Україні.

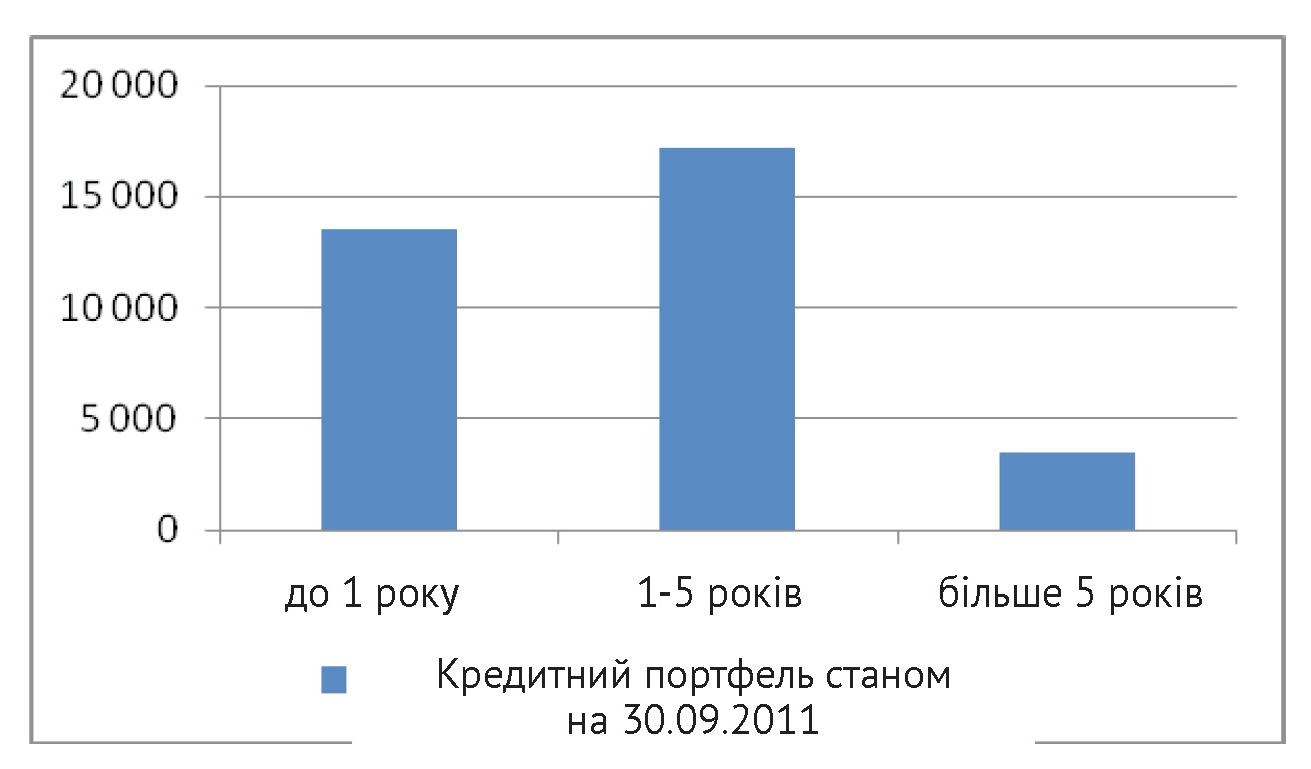

Як видно зі статистичних даних, середній розмір поточного кредиту не перевищує 3-4 років. З урахуванням того, що розумна амортизація сільськогосподарської техніки (особливо самохідної) відбувається за 7-10 років, то підприємствам доводиться обмежувати закупівлю ТЗ через короткостроковість наявних фінансових продуктів.

Як видно зі статистичних даних, середній розмір поточного кредиту не перевищує 3-4 років. З урахуванням того, що розумна амортизація сільськогосподарської техніки (особливо самохідної) відбувається за 7-10 років, то підприємствам доводиться обмежувати закупівлю ТЗ через короткостроковість наявних фінансових продуктів.

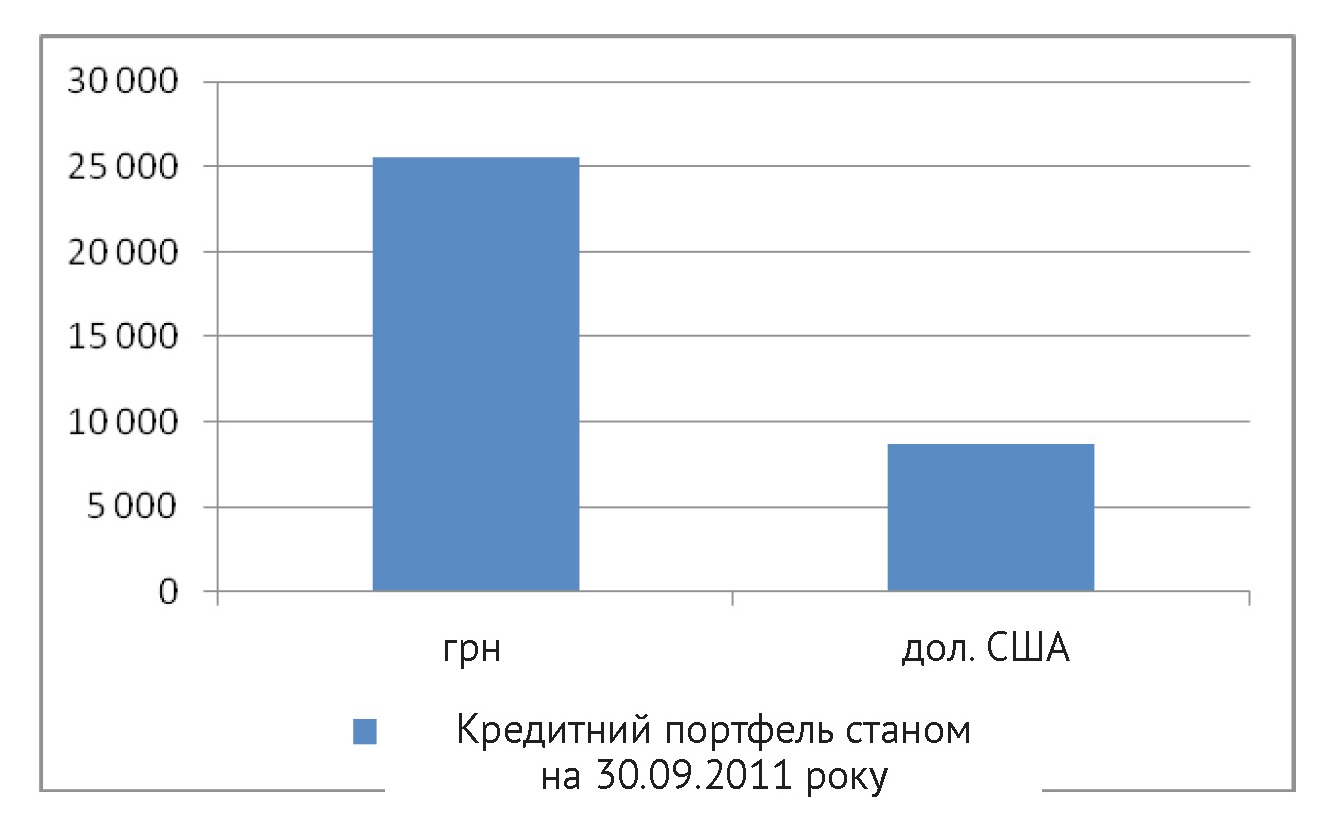

Продукт для більшості учасників ринку повинен бути гривневий, оскільки понад 65% виробленої продукції реалізується на внутрішньому ринку і відповідно не має прямої прив'язки до іноземної валюти.

Крім того, періодично виникають обмеження на експорт продукції рослинництва та регулярно обвалюють ціни на продукцію сільськогосподарських підприємств.

Іншими словами, відбувається покриття дефіциту бюджету за рахунок маржі агровиробників, а не рідко і за рахунок їх оборотного капіталу. Також фінансовий продукт має обов'язково враховувати сезонність бізнесу та пропонувати термін не менше 5-7 років (залежно від типу устаткування). Важливим є і тип фінансування, історично це був кредит, але останнім часом лізинг набуває великої популярності

Продукт для більшості учасників ринку повинен бути гривневий, оскільки понад 65% виробленої продукції реалізується на внутрішньому ринку і відповідно не має прямої прив'язки до іноземної валюти.

Крім того, періодично виникають обмеження на експорт продукції рослинництва та регулярно обвалюють ціни на продукцію сільськогосподарських підприємств.

Іншими словами, відбувається покриття дефіциту бюджету за рахунок маржі агровиробників, а не рідко і за рахунок їх оборотного капіталу. Також фінансовий продукт має обов'язково враховувати сезонність бізнесу та пропонувати термін не менше 5-7 років (залежно від типу устаткування). Важливим є і тип фінансування, історично це був кредит, але останнім часом лізинг набуває великої популярності  (особливо серед тих, хто хоч раз його використовував). Переважно завдяки більш зваженому підходу в побудові cash flow, а також зручності використання податкових особливостей лізингу. Але навіть за наявності такого продукту обов'язково необхідна спеціалізація фінансової установи, оскільки, крім загального фінансового аналізу, необхідне розуміння продуманості використання агротехнологій. Приклад дуже простий: підприємство протягом кількох років на одній і тій же землі вирощує соняшник; з одного боку, в перші роки (за відсутності форс-мажору) воно показує добрий фінансовий результат, але з іншого - відбувається порушення сівозміни, і вже через 3-4 роки на цій землі будуть вкрай низькі показники врожайності (причому неважливо якої культури), і у випадку, якщо фінансовий продукт був розрахований на 7-10 років, то і відбувається зіткнення з «високоризикованістю» цієї галузі.

Крім того, необхідно відзначити, що будь-який фінансовий продукт, крім кон'юнктури ринку, повинен враховувати, або хоча б орієнтуватися на ринковий цикл галузі. На початку ринкового циклу, сторона, що фінансує, може висувати більш гуманні вимоги до покриття і початкового внеску. У той же час коли ринковий цикл підходить до свого завершення, що виражається спадом виробництва, то фінансова структура повинна більш акуратно відноситись до кредитного ризику і збільшувати забезпеченість за виданими позиками.

На завершення варто відзначити, що ця ніша не довго буде залишатися вільною. В Україні є фінансові установи, які посилюють свою присутність на ринку фінансування агропідприємств. Протягом 3-4 років цей ринок буде повністю сформований. Річний обсяг фінансування можуть забезпечити 5-8 великих установ. Відповідно кількість наявних гравців значно більша.

Питання лиш у тому, хто перший запропонує довгий сезонний продукт, розширить лінійку продуктів до всіх елементів собівартості та обслуговуючої інфраструктури, а також зможе запропонувати вигідні програми, розроблені спільно з імпортерами техніки.

(особливо серед тих, хто хоч раз його використовував). Переважно завдяки більш зваженому підходу в побудові cash flow, а також зручності використання податкових особливостей лізингу. Але навіть за наявності такого продукту обов'язково необхідна спеціалізація фінансової установи, оскільки, крім загального фінансового аналізу, необхідне розуміння продуманості використання агротехнологій. Приклад дуже простий: підприємство протягом кількох років на одній і тій же землі вирощує соняшник; з одного боку, в перші роки (за відсутності форс-мажору) воно показує добрий фінансовий результат, але з іншого - відбувається порушення сівозміни, і вже через 3-4 роки на цій землі будуть вкрай низькі показники врожайності (причому неважливо якої культури), і у випадку, якщо фінансовий продукт був розрахований на 7-10 років, то і відбувається зіткнення з «високоризикованістю» цієї галузі.

Крім того, необхідно відзначити, що будь-який фінансовий продукт, крім кон'юнктури ринку, повинен враховувати, або хоча б орієнтуватися на ринковий цикл галузі. На початку ринкового циклу, сторона, що фінансує, може висувати більш гуманні вимоги до покриття і початкового внеску. У той же час коли ринковий цикл підходить до свого завершення, що виражається спадом виробництва, то фінансова структура повинна більш акуратно відноситись до кредитного ризику і збільшувати забезпеченість за виданими позиками.

На завершення варто відзначити, що ця ніша не довго буде залишатися вільною. В Україні є фінансові установи, які посилюють свою присутність на ринку фінансування агропідприємств. Протягом 3-4 років цей ринок буде повністю сформований. Річний обсяг фінансування можуть забезпечити 5-8 великих установ. Відповідно кількість наявних гравців значно більша.

Питання лиш у тому, хто перший запропонує довгий сезонний продукт, розширить лінійку продуктів до всіх елементів собівартості та обслуговуючої інфраструктури, а також зможе запропонувати вигідні програми, розроблені спільно з імпортерами техніки.

Учасники ринку завжди неоднозначно ставились до продажу фінансових інструментів в агросекторі. Адже, з одного боку, це величезний потенціал зростання: підвищений попит на продукцію, з іншого - високі кредитні ризики і необхідність якісної та вузькоспеціалізованої аналітики. Власне, на сьогодні така думка є найбільш поширена. Та варто зупинитись на кожному пункті окремо.

Людський ресурс. Не секрет, що протягом останнього десятиліття робота в агросекторі, особливо серед абітурієнтів, не вважалася популярною, більше того, у вихідців із сільських місцевостей на першому місці стояло бажання закріпитися у місті, а на другому, якщо не вийшло, - повернутися назад у село і влаштовуватися «кимось» на роботу... Це зумовлювалося вкрай низькими зарплатами, зокрема в агросекторі, а також відсутністю соціальної підтримки молодих фахівців як з боку держави, так і з боку більшості власників агрохолдингів. Отож, базовий модуль площею 4-5 тис. га вимагає від $1,5 до 2,5 млн інвестицій (залежно від кластерної структури агрохолдингу, його спрямованості і використовуваних технологій). Відповідно розуміючи, що на сьогодні 21,5 млн га (в середньому) знаходиться в обробці, а необхідність оновлення парку техніки дорівнює не менш як 65%, то потенціал ринку продажу сільськогосподарської техніки на найближчі 10-15 років оцінюється в $10-11 млрд.

(особливо серед тих, хто хоч раз його використовував). Переважно завдяки більш зваженому підходу в побудові cash flow, а також зручності використання податкових особливостей лізингу. Але навіть за наявності такого продукту обов'язково необхідна спеціалізація фінансової установи, оскільки, крім загального фінансового аналізу, необхідне розуміння продуманості використання агротехнологій. Приклад дуже простий: підприємство протягом кількох років на одній і тій же землі вирощує соняшник; з одного боку, в перші роки (за відсутності форс-мажору) воно показує добрий фінансовий результат, але з іншого - відбувається порушення сівозміни, і вже через 3-4 роки на цій землі будуть вкрай низькі показники врожайності (причому неважливо якої культури), і у випадку, якщо фінансовий продукт був розрахований на 7-10 років, то і відбувається зіткнення з «високоризикованістю» цієї галузі.

16 квітня 2024

На окупованих територіях Херсонщини браконьєри рф масштабно грабують рибні багатства Азовського моря: збитки становлять понад 43 млн грн.

На окупованих територіях Херсонщини браконьєри рф масштабно грабують рибні багатства Азовського моря: збитки становлять понад 43 млн грн.

16 квітня 2024

16 квітня 2024

Власник та пивовар мукачівської крафтової пивоварні «Графська» Михайло Ганічка створив у сезон цвітіння вересу унікальний історичний напій – вересовий ель (Froach).

Власник та пивовар мукачівської крафтової пивоварні «Графська» Михайло Ганічка створив у сезон цвітіння вересу унікальний історичний напій – вересовий ель (Froach).

16 квітня 2024

15 квітня 2024

6-метрова зернова сівалка OMEGA працює у ФГ «Мельник» на Чернігівщині вже два роки. Машина показує себе дуже добре, відмінно копіює рельєф поля, витримує задану глибину і норму висіву насіння.

6-метрова зернова сівалка OMEGA працює у ФГ «Мельник» на Чернігівщині вже два роки. Машина показує себе дуже добре, відмінно копіює рельєф поля, витримує задану глибину і норму висіву насіння.

15 квітня 2024

15 квітня 2024

Аграрії Хмельниччини завершили сівбу ранніх ярих зернових культур. Станом на 12 квітня посіяли 81,6 тис га зернових та зернобобових культур.

Аграрії Хмельниччини завершили сівбу ранніх ярих зернових культур. Станом на 12 квітня посіяли 81,6 тис га зернових та зернобобових культур.

15 квітня 2024

15 квітня 2024

Загальний урожай основних олійних культур в Україні у 2024/25 маркетинговому році може становити близько 21 млн тонн, що на 3,1% поступиться показнику поточного сезону (21,68 млн тонн).

Загальний урожай основних олійних культур в Україні у 2024/25 маркетинговому році може становити близько 21 млн тонн, що на 3,1% поступиться показнику поточного сезону (21,68 млн тонн).

15 квітня 2024

15 квітня 2024

По результатам продажів 2023 року ДСВ продовжує займати перше місце в сегменті продажів озимого ріпаку в Україні

По результатам продажів 2023 року ДСВ продовжує займати перше місце в сегменті продажів озимого ріпаку в Україні

15 квітня 2024