Облік сільськогосподарської діяльності за МСФЗ 41 «Сільське господарство»

/

Питання бухгалтерії

/

П'ятниця, 21 жовтня 2011 14:10

Володимир МЕТЕЛИЦЯ, канд. екон. наук, САР,в.о. директораІнституту обліку і фінансів

У 1994 році Правління Комітету з міжнародних стандартів фінансової звітності (Правління КМСФЗ) вирішило розробити міжнародний стандарт фінансової звітності по сільському господарству. Після прийняття Попереднього варіанту стандарту «Сільське господарство» та урахування усіх зауважень у грудні 2000 -го відбулось затвердження стандарту МСФЗ 41 «Сільське господарство».

Загальні питання застосування стандарту 41

МСФЗ 41 використовується для обліку біологічних активів, сільськогосподарської продукції на час збирання урожаю та державних грантів. Поза сферою застосування цього стандарту знаходиться земля, яка має відношення до сільськогосподарської діяльності. Стандарт не поширюється на переробку сільськогосподарської продукції після збирання урожаю.

Відповідно до п. 5 стандарту 41 сільськогосподарська діяльність - це управління суб’єктом господарювання біологічною трансформацією біологічних активів для продажу, в сільськогосподарську продукцію або в додаткові біологічні активи.

Загальні питання застосування стандарту 41

МСФЗ 41 використовується для обліку біологічних активів, сільськогосподарської продукції на час збирання урожаю та державних грантів. Поза сферою застосування цього стандарту знаходиться земля, яка має відношення до сільськогосподарської діяльності. Стандарт не поширюється на переробку сільськогосподарської продукції після збирання урожаю.

Відповідно до п. 5 стандарту 41 сільськогосподарська діяльність - це управління суб’єктом господарювання біологічною трансформацією біологічних активів для продажу, в сільськогосподарську продукцію або в додаткові біологічні активи.

Визнання та оцінка біологічних активів і сільськогосподарської продукції

Відповідно до п. 10 стандарту 41 суб’єкт господарювання визнає біологічний актив або сільськогосподарську продукцію за одночасного виконання трьох умов:

-

суб’єкт господарювання контролює актив у результаті минулих подій;

-

існує можливість отримання суб’єктом господарювання майбутньої економічної вигоди, пов’язаної з цим активом;

-

вартість або собівартість активу можна достовірно оцінити.

Стандарт передбачає оцінку біологічних активів та сільськогосподарської продукції при первісному визнанні за їх справедливою вартістю мінус попередньо оцінені витрати на місці продажу (Прим. автора: Витрати на продаж охоплюють комісійні брокерам та дилерам, збори, що їх стягують регулювальні органи та товарні біржі, а також податки та збори на передачу власності. Витрати на продаж не включають транспортних та інших витрат, необхідних для доставки активів на ринок). На кожну дату балансу біологічні активи оцінюються за їх справедливою вартістю мінус попередньо оцінені витрати на місці продажу, а для оцінки сільськогосподарської продукції застосовується МСФЗ 2 «Запаси» або інший прийнятний стандарт. Якщо при первісному визнанні для біологічного активу немає визначених ринком цін або вартості, до моменту, коли стане можливим визначення його справедливої вартості, цей біологічний актив оцінюється за його собівартістю мінус усі накопичені амортизаційні відрахування та всі накопичені збитки від зменшення корисності (табл. 1).

Правлінням передбачено у стандарті 41 виняток на ті випадки, коли відсутня інформація про ринкові ціни, а альтернативні розрахунки справедливої вартості не відзначаються достовірністю. У такому разі біологічний актив повинен відображатися за собівартістю за вирахуванням накопиченої амортизації та збитків від його знецінення.

Порядок визначення справедливої вартості

Відповідно до п. 17 стандарту 41 основою для визначення справедливої вартості біологічного активу або сільськогосподарської продукції є ціни котирування на активному ринку. Якщо суб’єкт господарювання має доступ до двох і більше активних ринків, то він користується цінами того ринку, яким він сподівається скористатися.

Розглянемо приклади з визначення справедливої вартості.

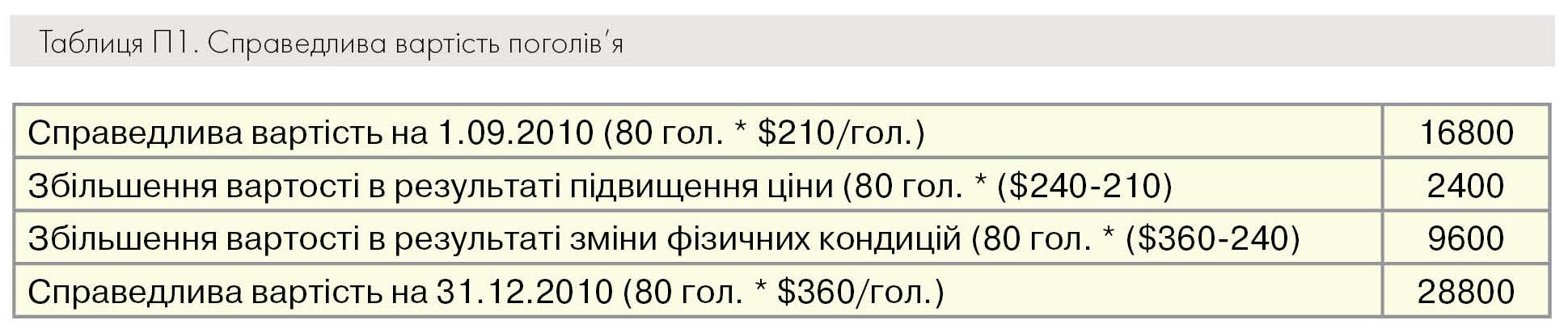

Приклад 1

На 31.08.2010 в агроформуванні налічується 80 свиней на відгодівлі (вік голови 6 місяців, середня вага - 120 кг). Справедлива вартість однієї голови свиней за вирахуванням витрат на місці продажу на ринку станом на 31.08.2010 становила $210 (120 кг * $1,75/кг ж. в.). 31.12.2010 справедлива вартість однієї голови свиней у віці 6 місяців за вирахуванням витрат на місці продажу становила $240 (120 кг * $2/кг ж. в.), справедлива вартість однієї голови свиней у віці 10 місяців - $360 (180 кг * $2/кг). Необхідно розрахувати справедливу вартість поголів’я станом на 31.12.2010.

Розрахунок наведений у табл. П1.

Порядок визначення справедливої вартості

Відповідно до п. 17 стандарту 41 основою для визначення справедливої вартості біологічного активу або сільськогосподарської продукції є ціни котирування на активному ринку. Якщо суб’єкт господарювання має доступ до двох і більше активних ринків, то він користується цінами того ринку, яким він сподівається скористатися.

Розглянемо приклади з визначення справедливої вартості.

Приклад 1

На 31.08.2010 в агроформуванні налічується 80 свиней на відгодівлі (вік голови 6 місяців, середня вага - 120 кг). Справедлива вартість однієї голови свиней за вирахуванням витрат на місці продажу на ринку станом на 31.08.2010 становила $210 (120 кг * $1,75/кг ж. в.). 31.12.2010 справедлива вартість однієї голови свиней у віці 6 місяців за вирахуванням витрат на місці продажу становила $240 (120 кг * $2/кг ж. в.), справедлива вартість однієї голови свиней у віці 10 місяців - $360 (180 кг * $2/кг). Необхідно розрахувати справедливу вартість поголів’я станом на 31.12.2010.

Розрахунок наведений у табл. П1.

За умови відсутності активного ринку при визначенні справедливої вартості суб’єкт господарювання користується одним або кількома (якщо можливо) з таких джерел інформації:

-

остання ринкова ціна операції, за умови, що в період між датою здійснення цієї операції та датою балансу не відбулося значних змін економічних умов;

-

ринкові ціни на подібні активи, скориговані з метою відображення різниць;

-

галузеві показники (наприклад, вартість живої ваги худоби).

За деяких обставин може не існувати визначеної ринком ціни або вартості біологічного активу в його теперішньому стані. За таких умов, визначаючи справедливу вартість, суб’єкт господарювання використовує нинішню вартість очікуваних чистих грошових потоків від активу, дисконтованих за поточною ринковою ставкою до сплати податків (рис. 1).

Згідно з п. 21 стандарту 41 метою розрахунку теперішньої вартості очікуваних чистих грошових потоків є визначення справедливої вартості біологічного активу в його теперішньому місці перебування та стані. Суб’єкт господарювання враховує це при визначенні прийнятної ставки дисконту, що використовуватиметься, а також при оцінці очікуваних чистих грошових потоків. Теперішній стан біологічного активу не включає ніякого збільшення вартості внаслідок додаткової біологічної трансформації або майбутньої діяльності суб’єкта господарювання такої, як діяльність, пов’язана з поліпшенням майбутньої біологічної трансформації, збиранням урожаю та продажем.

Теперішня (приведена) вартість очікуваних чистих грошових потоків визначається за формулою:

, де

PV - приведена вартість (справедлива вартість);

FVn - майбутня вартість інвестиції через n років;

K - норма прибутковості на вкладений капітал;

n - період інвестиції.

Незалежна оцінка

У своїх коментарях до проекту стандарту значна кількість експертів вказувала на необхідність введення процедури зовнішньої незалежної оцінки, коли для визначення справедливої вартості використовується теперішня вартість очікуваних чистих грошових потоків. Правління відкинуло цю пропозицію, оскільки, на його погляд, процедура зовнішньої незалежної оцінки не отримала широкого розповсюдження в окремих видах сільськогосподарської діяльності, і для підприємств було б обтяжливо здійснювати процедуру зовнішньої незалежної оцінки в обов’язковому порядку. З точки зору Правління, підприємства самі повинні вирішити, як їм слід визначати справедливу вартість найбільш достовірним чином, включаючи необхідність залучення незалежних оцінювачів.

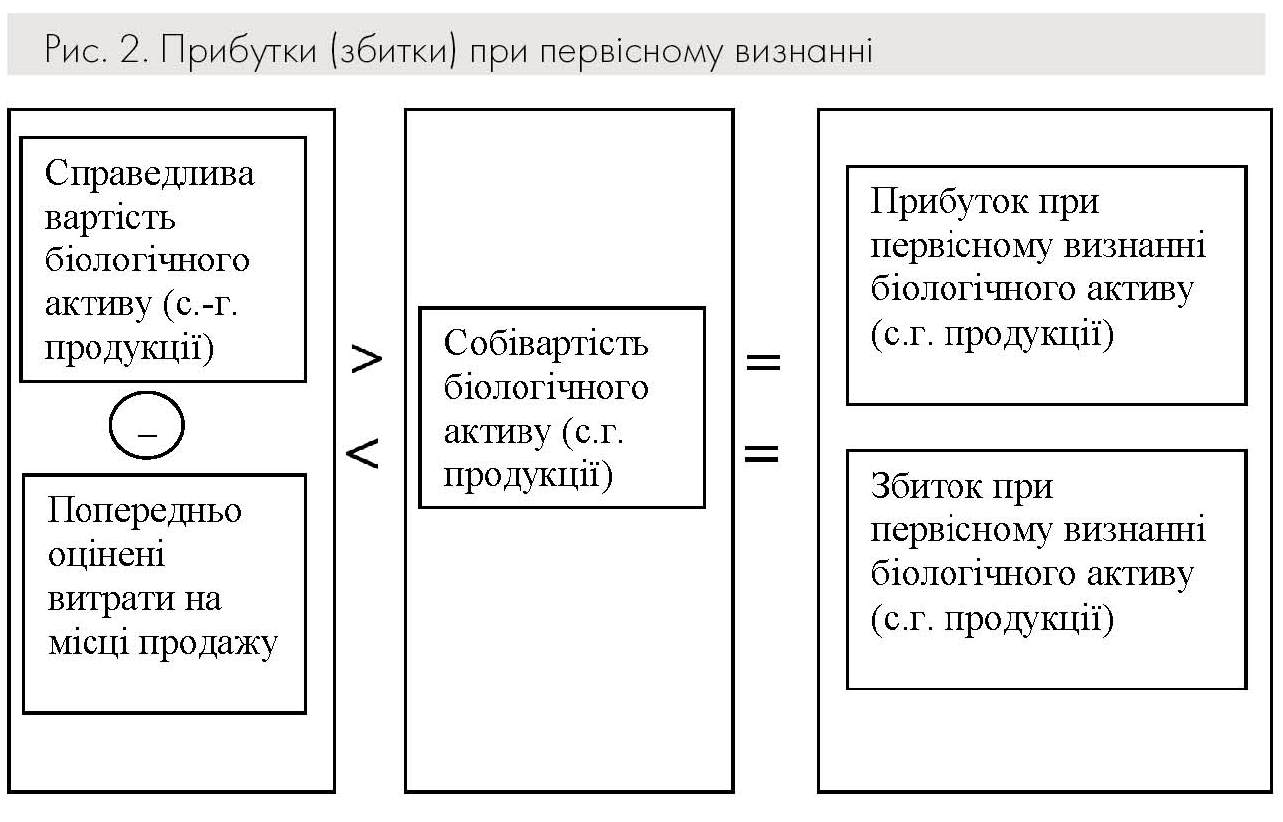

Прибутки та збитки

Відповідно до п. 26, 28 стандарту 41 прибуток або збиток, що виникає при первісному визнанні біологічного активу за його справедливою вартістю мінус попередньо оцінені витрати на місці продажу або при первісному визнанні сільськогосподарської продукції за її справедливою вартістю мінус попередньо оцінені витрати на місці продажу, слід включати в чистий прибуток або збиток за період, у якому він виникає (рис. 2).

Прибуток або збиток, що виникає внаслідок зміни справедливої вартості біологічного активу мінус попередньо оцінені витрати на місці продажу, слід включати в чистий прибуток або збиток за період, у якому він виникає (рис. 3).

Виникнення прибутків і збитків розглянемо на прикладі 2.

Підприємство заклало вишневий сад у 2006 році. Справедлива вартість плодових дерев за вирахуванням очікуваних витрат на місці продажу на 30.06.2009 становила $180000. На 30.06.2010 справедлива вартість саду збільшилася до $200000. Поточні витрати підприємства на утримання дерев за період сягали $50000.

Необхідно відобразити в обліку зміни справедливої вартості (табл. П2).

Розкриття інформації

Відповідно до п. 41-43 стандарту 41 суб’єктові господарювання у фінансовій звітності слід розкривати таку загальну інформацію:

- сукупний прибуток чи збиток, що виникає протягом поточного періоду при первісному визнанні біологічних активів чи сільськогосподарської продукції або внаслідок зміни справедливої вартості мінус попередньо оцінені витрати на місці продажу біологічних активів;

- групи біологічних активів;

- розподіл біологічних активів на споживні та біологічні активи-носії або зрілі та незрілі біологічні активи (якщо доречно).

Поряд з інформацією, розкритою у фінансовій звітності, суб’єкт господарювання висвітлює додаткову інформацію (рис. 4).

В основі стандарту обліку 41 лежить практика збору інформації про сільськогосподарську діяльність, застосовувана в двох країнах: Австралії та Новій Зеландії. Зважаючи на те, що Україна має третину світових площ чорнозему, займає перше місце з експорту насіння соняшнику, олії та ячменю, друге - ріпаку, п’яте -зерна, очевидно, що міжнародний стандарт фінансової звітності «Сільське господарство» повинен базуватися на обліковій практиці сільськогосподарської діяльності України. Багатий теоретичний досвід та обґрунтовані методи вирішення практичних проблем формування інформації в аграрному секторі України повинні визначити концептуальні засади стандарту 41.

Володимир МЕТЕЛИЦЯ, канд. екон. наук, САР,в.о. директораІнституту обліку і фінансів

У 1994 році Правління Комітету з міжнародних стандартів фінансової звітності (Правління КМСФЗ) вирішило розробити міжнародний стандарт фінансової звітності по сільському господарству. Після прийняття Попереднього варіанту стандарту «Сільське господарство» та урахування усіх зауважень у грудні 2000 -го відбулось затвердження стандарту МСФЗ 41 «Сільське господарство».

Порядок визначення справедливої вартостіСхожі матеріали (за тегом)

19 квітня 2024

Станом на 19 квітня ціни на какао встановили новий рекорд, сягнувши історичного максимуму в понад 11 тисяч доларів США за тонну.

Станом на 19 квітня ціни на какао встановили новий рекорд, сягнувши історичного максимуму в понад 11 тисяч доларів США за тонну.

19 квітня 2024

19 квітня 2024

На поточному тижні на ринок України надійшли перші партії тепличного томату з місцевих комбінатів.

На поточному тижні на ринок України надійшли перші партії тепличного томату з місцевих комбінатів.

19 квітня 2024

19 квітня 2024

Асоціація портів України «Укрпорт» звернулася до прем’єр-міністра Дениса Шмигаля щодо ситуації з перевезенням вантажів Дунаєм.

Асоціація портів України «Укрпорт» звернулася до прем’єр-міністра Дениса Шмигаля щодо ситуації з перевезенням вантажів Дунаєм.

19 квітня 2024

19 квітня 2024

Станом на 19 квітня на контрольованій Україною території вже засіяно 2 млн 053,4 тис. га зернових та зернобобових культур.

Станом на 19 квітня на контрольованій Україною території вже засіяно 2 млн 053,4 тис. га зернових та зернобобових культур.

19 квітня 2024

19 квітня 2024

Оскільки повномасштабна війна в Україні триває, сільськогосподарська компанія Corteva Agriscience за підтримки Міністерства аграрної політики та продовольства України впроваджує ініціативу з перевірки ґрунтів у постраждалих регіонах країни на наявність токсичних металів в наслідок бомбових, ракетних або артилерійських вибухів.

Оскільки повномасштабна війна в Україні триває, сільськогосподарська компанія Corteva Agriscience за підтримки Міністерства аграрної політики та продовольства України впроваджує ініціативу з перевірки ґрунтів у постраждалих регіонах країни на наявність токсичних металів в наслідок бомбових, ракетних або артилерійських вибухів.

19 квітня 2024

19 квітня 2024

Енергетична безпека: Електричні мобільні сховища від Emost AG (Швейцарія) – це унікальні акумуляторні генератори промислового класу потужністю 50 та 100 кВт, які дозволяють забезпечити промислові та господарські об’єкти, будівельні майданчики чи оперативні аварійні служби мобільним безшумним джерелом живлення.

Енергетична безпека: Електричні мобільні сховища від Emost AG (Швейцарія) – це унікальні акумуляторні генератори промислового класу потужністю 50 та 100 кВт, які дозволяють забезпечити промислові та господарські об’єкти, будівельні майданчики чи оперативні аварійні служби мобільним безшумним джерелом живлення.

19 квітня 2024