Значна частка сільськогосподарських підприємств користується пільговими режимами оподаткування господарської діяльності, визначеними Податковим кодексом України (далі – ПКУ), такими як спеціальний режим оподаткування ПДВ (ст. 209 ПКУ) та фіксований сільськогосподарський податок (ст. 301-309 ПКУ). При цьому на практиці часто виникають проблемні питання застосування норм податкового законодавства, які прямо ним не регламентовані і потребують детальнішого вивчення.

Значна частка сільськогосподарських підприємств користується пільговими режимами оподаткування господарської діяльності, визначеними Податковим кодексом України (далі – ПКУ), такими як спеціальний режим оподаткування ПДВ (ст. 209 ПКУ) та фіксований сільськогосподарський податок (ст. 301-309 ПКУ). При цьому на практиці часто виникають проблемні питання застосування норм податкового законодавства, які прямо ним не регламентовані і потребують детальнішого вивчення.

ПДВ за спецрежимом

Можливості використання коштів зі спецрахунку ПДВ. Відповідно до Порядку акумулювання сільськогосподарськими підприємствами сум ПДВ за спецрежимом, затвердженого постановою КМУ від 12.01.2011 р. №11, різниця між сумою податкового зобов’язання за звітний (податковий) період та сумою податкового кредиту за такий період за спецрежимними операціями перераховується сільськогосподарським підприємством із поточного рахунка на спеціальний рахунок у строки, встановлені для перерахування суми ПДВ до державного бюджету.

Також читайте: Спрощена система оподаткування для сільгоспвиробників

Кошти використовуються для компенсації виробничих факторів та інших виробничих цілей, тобто за рахунок коштів на спецрахунку можна сплатити:

-

Заробітну плату працівникам, безпосередньо зайнятим виробництвом продукції рослинництва та тваринництва (агрономам, садівникам, рільникам, пастухам, дояркам, трактористам, комбайнерам);

-

Орендну плату за орендовані зерно-, овочесховища, в яких зберігається власна продукція (за умови, якщо в свідоцтві платника ПДВ за спецрежимом зазначено вид діяльності - вирощування зернових культур, овочів). Згідно з п. 209.2 і п. 209.15.1б ПКУ ця оплата є компенсацією виробничих факторів - витрат на зберігання сільськогосподарської продукції;

-

Орендну плату за орендовані сільгоспугіддя (за умови, що сільськогосподарське підприємство самостійно вирощує продукцію на цих угіддях (тобто не здає у суборенду);

-

Орендну плату за сільгосптехніку, орендовану для обробітку землі чи збору урожаю. Така плата є компенсацією виробничих факторів – витрат на отримання послуг із використання сільськогосподарської техніки;

-

Відсотки за кредитами на придбання сільгосптехніки (за умови, що вона використовується сільськогосподарським підприємством для виробництва власної продукції рослинництва, тваринництва, надання послуг (крім передачі техніки у фінансову оренду);

-

Вартість товарів, послуг, отриманих від платників єдиного податку. Податковий кодекс не встановлює обмежень щодо таких операцій;

-

Суму фіксованого сільськогосподарського податку, адже ФСП формує виробничу собівартість сільськогосподарської продукції у складі загальновиробничих витрат (лист Мінагропроду України від 04.02.2002 р. № 37-27-12/1104);

-

Вартість послуг, супутніх веденню сільськогосподарської діяльності. Це послуги з питань оподаткування, бухгалтерської звітності та обліку, організації внутрішнього виробничого управління.

Разом з тим, слід зауважити, що за рахунок коштів на спецрахунку підприємство не може здійснити оплату за:

-

Роботу адміністративного персоналу (керівники, бухгалтери);

-

Перевезення власної продукції, оскільки перевезення здійснюється вантажними автомобілями (це не сільгосптехніка), і ця оплата не визнається компенсацією виробничих факторів;

-

Юридичний супровід діяльності сільськогосподарського підприємства, позаяк ця плата також не визнається компенсацією виробничих факторів.

Авансові платежі на спецрахунок ПДВ (здійснені до 20-го числа місяця, наступного за звітним). На практиці виникають ситуації, коли підприємство має можливість перерахувати кошти на спецрахунок ще до подачі скороченої податкової декларації, у якій визначається сума до перерахунку. Пряма заборона на здійснення авансових платежів сільськогосподарським підприємством на спецрахунок ПДВ у Порядку акумулювання сільськогосподарськими підприємствами сум ПДВ за спецрежимом та ПКУ відсутня, проте нагадаємо, що згідно з п. 3 цього Порядку та ст. 203 ПКУ сума податкового зобов’язання з ПДВ за спецрежимом повинна бути перерахована протягом 10 календарних днів після подання податкової декларації (тобто між 20-м і 30-м числами наступного за звітним місяця).

Також читайте: Електронне адміністрування ПДВ

Зайве перераховані на спецрахунок ПДВ кошти. Можливі випадки перерахування на спецрахунок ПДВ більших сум, ніж обчислені у скороченій декларації. Відповідальність за зайве перераховані на спецрахунок ПДВ кошти чинним законодавством не передбачена. Ці кошти підприємство може використати для заліку ПДВ до перерахування у майбутніх податкових періодах (пп. 17.1.10 ПКУ), додаючи копію платіжного доручення до декларацій із ПДВ разом із заявою з поясненням про фактично зараховані на спецрахунок суми ПДВ за кожний звітний (податковий) період. Повернути суму зайве перерахованих коштів зі спецрахунку назад на поточний рахунок не можна. Для цього потрібен дозвіл територіальної ДПС.

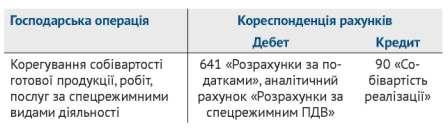

Від’ємне значення у скороченій декларації. Облік різниць. Платники ПДВ, які застосовують спеціальний режим оподаткування могли від’ємне значення податку, що утворилось у податкових періодах із серпня по грудень 2011 року, врахувати у рядку 16 скороченої декларації за січень 2012 року (форма затверджена наказом Мінфіну від 25.11.11 № 1492, набрала чинності 10.01.2012 р.), шляхом перенесення із рядка 15 скорочених декларацій (форма була затверджена наказом ДПА України від 25.01.11 № 41) або можуть врахувати його через подання уточнюючих розрахунків. У бухгалтерському обліку рекомендуємо зробити корегувальну проводку:

Таблиця 1. Корегування від’ємного значення ПДВ за спецрежимом

Від’ємне значення податку, яке виникло в місяцях поточного року, підлягає відображенню у рядку 16 скороченої податкової декларації з ПДВ.

Відповідно до Змін в Інструкції з бухгалтерського обліку ПДВ, затвердженої наказом Мінфіну 01.07.1997 р. № 141, які набули чинності з 10.02.2012 р., різниці спецрежимного ПДВ рекомендуємо відображати у кореспонденції рахунків:

Таблиця 2. Відображення в обліку різниць спецрежимного ПДВ

Виправлення помилок у скороченій декларації. Для виправлення помилок, допущених у скороченій декларації з ПДВ минулих періодів, підприємство обирає найбільш зручний для себе спосіб. Щоб виправити помилки, необхідно подати до податкового органу Уточнюючий розрахунок як самостійний документ або як додаток до поточної декларації. При заниженні суми ПДВ у скороченій декларації ні 3%-й, ні 5%-й штраф від суми такого заниження, які передбачені для першого і другого випадку у ст. 50 ПКУ, не нараховується і не сплачується. Пов’язано це з тим, що суми ПДВ, які залишаються у розпорядженні сільгосппідприємств, не є податковими зобов’язаннями в розумінні ПКУ. До того ж, сама декларація не містить рядків для нарахування зазначених штрафів. Разом з тим, несвоєчасно перераховані на спецрахунок кошти вважаються використаними не за цільовим призначенням, що тягне за собою штрафні санкції, передбачені п. 123.2 ПКУ (стягнення до бюджету суми ПДВ, що підлягали б нарахуванню, якби не застосовувався спецрежим) та нарахування пені в розмірі 120% річних облікової ставки НБУ, що діяла на день неперерахування коштів (п. 30.8 ПКУ). Суму пені платник обчислює самостійно і зазначає її в Уточнюючому розрахунку (п. 54.1 ПКУ). Нарахування пені починається у день настання строку сплати коштів на спецрахунок на неперараховану суму і за весь період затримки сплати (пп. 129.1.2 ПКУ). Очевидно, що чим більший період затримки сплати коштів на спецрахунок, тим більшою буде сума пені. Тому краще здійснювати корегування в Уточнюючому розрахунку як окремому документі, а не як в додатку до поточної декларації.

Особливості застосування звичайних цін. У практиці сільськогосподарських підприємств виникають ситуації, коли здійснюється постачання власних сільськогосподарських товарів (послуг) за договірною ціною, яка нижча за звичайну ціну. В Податковому кодексі є норма про те, що база оподаткування операцій із постачання товарів (послуг) визначається з їх договірної (контрактної) вартості, але не нижче звичайних цін (п. 188.1).

Особливості застосування звичайних цін. У практиці сільськогосподарських підприємств виникають ситуації, коли здійснюється постачання власних сільськогосподарських товарів (послуг) за договірною ціною, яка нижча за звичайну ціну. В Податковому кодексі є норма про те, що база оподаткування операцій із постачання товарів (послуг) визначається з їх договірної (контрактної) вартості, але не нижче звичайних цін (п. 188.1).

Нагадаємо, що звичайна ціна - це ціна товарів (робіт, послуг), визначена сторонами договору. Якщо не доведено зворотне, вважається, що така звичайна ціна відповідає рівню ринкових цін. Таким чином, при поставці власних товарів/послуг за цінами, нижче звичайних (ринкових), підприємство буде формувати дві накладні: одну – на договірну суму, іншу – на суму різниці між звичайною і договірною вартістю (обидва її примірники залишаться на підприємстві). У скороченій декларації з ПДВ обсяги поставки таких товарів/послуг будуть показані, виходячи з їх звичайних (ринкових) цін. Сума ж перевищення звичайної (ринкової) ціни над договірною відображається у загальній декларації з ПДВ та не бере участі у визначенні питомої ваги вартості сільськогосподарської продукції.

Довести різницю між звичайною (ринковою) і договірною цінами можуть органи ДПС у процесі перевірки, використавши при цьому методи визначення звичайної ціни, встановлені п. 39.2 ПКУ (порівняльної неконтрольованої ціни (аналогів продажу), ціни перепродажу, «витрати плюс», розподілення прибутку, чистого прибутку).

Корегування податкового кредиту з ПДВ при списанні власної сільськогосподарської продукції у межах норм та/або понад норми природного убутку. У разі списання у межах норм природного убутку сільськогосподарської продукції, яка втратила товарний вигляд та при виготовленні (придбанні) якої було сформовано податковий кредит, сільськогосподарським підприємством - суб’єктом спецрежиму ПДВ податкові зобов’язання не нараховуються та податковий кредит не коригується за умови, що вартість такої продукції включається до вартості готової продукції, яка підлягає оподаткуванню. В інших випадках визнається умовний продаж та нараховуються податкові зобов’язання за повною ставкою.

Якщо сільськогосподарська продукція списується понад норми її природного убутку, у зв’язку з чим вона не може бути використана в межах господарської діяльності сільськогосподарського підприємства, то таке підприємство не має права залишити суми ПДВ, сплачені (нараховані) при виготовленні (придбанні) продукції, у складі податкового кредиту, а в такому випадку йому необхідно здійснити умовний продаж такої продукції, нарахувати податкові зобов’язання та відобразити їх у рядку 1 розділу І «Податкові зобов’язання» загальної податкової декларації з ПДВ.

ПДВ-компенсація за поставлені молоко або м’ясо в живій вазі Сільськогосподарським підприємствам, які здають на переробку молоко або м’ясо у живій вазі, слід звернути увагу на той факт, чи здійснює переробник постачання продукції, виготовленої з цієї сировини, у митному режимі експорту, оскільки це впливає на розмір ПДВ-компенсації. Нагадаємо, що відповідно до ч. 6 п.1 підрозд. 2 розд. ХХ ПКУ переробник веде окремий облік за операціями з переробки поставленої тваринницької сировини і складає окрему «переробну» декларацію, у рядку 17 якої відображається різниця між сумою податкових зобов’язань звітного (податкового) періоду та сумою податкового кредиту. У поточному році 70% цієї різниці (рядок 17.1 «переробної» декларації) спрямовується на спеціальний рахунок переробника для виплати ПДВ-компенсації (сплачується до 15 числа місяця, наступного за звітним). Зважаючи на те, що відповідно до ч. 5 п.1 підрозд 2 розд. ХХ ПКУ переробник відображає операції з експорту продукції у «загальній», а не «переробній» декларації, такі операції не є джерелом виплати ПДВ-компенсацій сільськогосподарським підприємствам. Це підтверджується і змінами в порядок заповнення податкової звітності, внесеними наказом Мінфіну від 10.02.2012 р. №143, згідно з якими переробник, який відобразив податковий кредит по закупці тваринницької сировини у «переробній» декларації, а потім здійснив експорт готової продукції, повинен перенести цю суму з рядка 12.3 «переробної» декларації у рядок 16.3 «загальної» декларації.

Сума ПДВ-компенсації розподіляється між сільськогосподарськими підприємствами переробником щомісяця згідно з Розрахунком розподілу суми компенсації у Порядку, затвердженому наказом Мінагропроду від 02.03.2012 р. № 101. Підтвердженням виплати сільськогосподарським підприємствам компенсації є Відомості про виплачені суми компенсації сільськогосподарським підприємствам, які заповняються переробником у цьому ж Порядку. Виходячи з того, що п.1 підрозд 2 розд. ХХ ПКУ не встановлює напрями використання ПДВ-компенсації, кошти, які надійшли, поповнюють обігові кошти сільгоспвиробників і можуть використовуватись без обмежень. Разом з тим, для контролю цих сум у бухгалтерському обліку їх доцільно відображати на субрахунку 485 «ПДВ-компенсації».

Інші 30% різниці (рядок 17.2) «переробної» декларації перераховуються до спеціального фонду держбюджету (сплачуються протягом 10 календарних днів після граничного строку подання місячної звітності з ПДВ). Ці кошти з бюджету спрямовуються на державну підтримку галузі тваринництва. Напрями їх використання сільгоспвиробниками визначені постановою КМУ від 2.03.2011 р. N 246. Такі суми рекомендуємо відображати на субрахунку 486 «Державна підтримка».

Фіксований сільськогосподарський податок

Сплата земельного податку фізичними особами за земельні ділянки, передані в оренду платникам ФСП. Відповідно до ст. 125 і 126 Земельного кодексу право оренди земельної ділянки виникає з моменту державної реєстрації цих прав. Право оренди земельної ділянки посвідчується договором оренди землі, зареєстрованим відповідно до закону. Згідно зі ст. 14 Закону про оренду землі договір оренди землі укладається у письмовій формі і за бажанням однієї зі сторін може бути посвідчений нотаріально. Договір оренди землі набирає чинності після його державної реєстрації (ст. 18 Закону про оренду землі). Відповідно до п. 281.3 ст. 281 ПКУ від сплати податку звільняються на період дії ФСП власники земельних ділянок, земельних часток (паїв) та землекористувачі за умови передачі земельних ділянок та земельних часток (паїв) в оренду платнику ФСП.

Оскільки договір оренди землі набирає чинності після його державної реєстрації, то фізичні особи не звільняються від сплати земельного податку за земельні частки (паї), передані в оренду платнику ФСП на підставі договору оренди, який не зареєстрований у державному земельному кадастрі.

Оскільки договір оренди землі набирає чинності після його державної реєстрації, то фізичні особи не звільняються від сплати земельного податку за земельні частки (паї), передані в оренду платнику ФСП на підставі договору оренди, який не зареєстрований у державному земельному кадастрі.

Сплата земельного податку сільськогосподарськими підприємствами-платниками ФСП. У Листі від 03.10.2011 р. № 1959/7/15-2217ф «Щодо сплати земельного податку с.-г. підприємствами – платниками ФСП» Державна податкова служба України надала роз’яснення проте, що сільськогосподарське підприємство – платник ФСП не буде сплачувати земельний податок за земельні ділянки під виробничою інфраструктурою, які є землями сільськогосподарського призначення і надані для виробництва товарного сільськогосподарського виробництва, а за земельні ділянки, які надані не для ведення товарного сільськогосподарського товаровиробництва, – сплачувати земельний податок потрібно на загальних підставах. При цьому підставою для нарахування земельного податку є дані державного земельного кадастру.

У листі значиться, що землями сільськогосподарського призначення визнаються не лише землі, надані для виробництва сільськогосподарської продукції, а й для розміщення відповідної виробничої інфраструктури, для здійснення сільськогосподарської науково-дослідної та навчальної діяльності. До земель сільськогосподарського призначення належать сільськогосподарські угіддя (рілля, багаторічні насадження, сіножаті, пасовища, перелоги) та несільськогосподарські угіддя (господарські шляхи, прогони, полезахисні лісові смуги та інші захисні насадження, крім тих, що віднесені до земель лісогосподарського призначення, землі під господарськими будівлями і дворами, землі під інфраструктурою оптових ринків сільськогосподарської продукції, землі тимчасової консервації тощо).

Зміни в Методиці нормативної грошової оцінки земель сільськогосподарського призначення. Відповідно до Листа ДПСУ від 16.02.2012 р. № 4790/7/15-2217ф «Про ФСП» із прийняттям Постанови КМУ № 1185 «Про внесення змін до Методики нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів», яка набрала чинності 1 січня 2012 року, залишається незмінною база оподаткування для платників ФСП, базою оподаткування для яких відповідно до ст. 303 Кодексу є нормативна грошова оцінка гектара сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень), що проведена станом на 1 липня 1995 року, для земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ) – нормативна грошова оцінка одного гектара ріллі в АРК або в області, що проведена станом на 1 липня 1995 року.

Разом з тим, оновлення показників нормативної грошової оцінки ріллі із застосуванням коефіцієнта 1,756 згідно з Постановою № 1185 впливає на базу оподаткування земельного податку та орендної плати за земельні ділянки державної і комунальної власності. Таким чином, зміна в Методиці не вплине на розмір орендної плати за земельні паї, орендовані в людей. Розмір орендної плати за земельні паї, орендовані в людей (а, відтак, і величина ПДФО), може бути змінений лише за згодою сторін. Якщо ані сам орендодавець, ані орендар не бажають переукладати договір оренди або вносити до нього зміни, змусити їх це робити не мають права ні Держкомзем, ні податкова служба.

Розрахунок частки сільгосптоваровиробництва. Наказом Мінагрополітики від 26.12.2011 р. № 772 було затверджено Розрахунок частки сільськогосподарського товаровиробництва, який по суті нічим не відрізняється від попереднього Розрахунку, затвердженого наказом Мінагропроду від 17.12.2010 р. № 837 (втратив чинність). У новому Розрахунку є лише одна відмінність від попереднього: в розділі І запропоновано розділити окремо доходи, отримані від реалізації продуктів переробки продукції рослинництва та рибництва, що вироблені на власних підприємствах або на орендованих виробничих потужностях (рядок 1.4); доходи, отримані від реалізації продуктів переробки продукції рослинництва на закритому ґрунті, що вироблені на власних підприємствах (рядок 1.5); доходи, отримані від реалізації продуктів переробки продукції тваринництва і птахівництва, що вироблені на власних підприємствах (рядок 1.6); доходи, отримані від реалізації сільськогосподарської продукції, що вироблена із сировини власного виробництва на давальницьких умовах, незалежно від територіального розміщення переробного підприємства (рядок 1.7).

Виправлення помилок у податковій декларації з ФСП. Корегування помилок у раніше поданій податковій декларації з ФСП може здійснюватись або поданням уточнюючої декларації, або поданням поточної декларації з уточненими даними. Оскільки декларація із ФСП подається раз на рік, на практиці краще застосовувати перший спосіб. При виправленні помилок цим способом платник ФСП повинен подати до органу ДПС:

- Уточнюючу загальну декларацію за всі земельні ділянки, які є об’єктом нарахування ФСП, – за своїм місцем знаходження;

- Уточнюючу звітну декларацію – за місцем знаходження земельних ділянок. Разом з уточнюючими деклараціями до органів ДПС подаються відомості про наявність земельних ділянок (додаток до декларації). Слід нагадати, що в рядку 9 декларації вказується штраф, який обчислюється як 3% (при поданні уточнюючої декларації) від суми заниження податкового зобов’язання. У рядку 10 декларації вказується сума пені, розрахована самостійно згідно з пп. 129.1.2 ПКУ за формулою:

(сума заниження ПЗ*період пені*облікова ставка НБУ*120%): 366 к.д.

В уточнюючій декларації розрахунок частки сільгосптоваровиробництва (рядки 13-15) не наводиться.

Уточнення податкових зобов’язань у податковій декларації з ФСП внаслідок зміни площ. Правові підстави подання уточнення податкових зобов’язань визначено ст. 306 ПКУ. Зокрема, відповідно до п. 306.5 цієї статті, якщо протягом податкового (звітного) періоду у платника податку змінилася площа сільськогосподарських угідь та/або земель водного фонду у зв’язку з набуттям (втратою) на неї права власності або користування, такий платник зобов’язаний:

Уточнення податкових зобов’язань у податковій декларації з ФСП внаслідок зміни площ. Правові підстави подання уточнення податкових зобов’язань визначено ст. 306 ПКУ. Зокрема, відповідно до п. 306.5 цієї статті, якщо протягом податкового (звітного) періоду у платника податку змінилася площа сільськогосподарських угідь та/або земель водного фонду у зв’язку з набуттям (втратою) на неї права власності або користування, такий платник зобов’язаний:

-

уточнити суму податкових зобов’язань з податку на період, починаючи з дати набуття (втрати) такого права до останнього дня податкового (звітного) року;

-

подати протягом 20 календарних днів місяця, що настає за звітним періодом, органам державної податкової служби за місцезнаходженням платника податку та місцем розташування земельної ділянки декларацію з уточненою інформацією про площу земельної ділянки, а також відомості про наявність земельних ділянок та їх нормативну грошову оцінку. Платник ФСП повинен подати до органу ДПС:

- Нову загальну декларацію за всі земельні ділянки, які є об’єктом нарахування ФСП, – за своїм місцем знаходження;

- Нову звітну декларацію – за місцем знаходження нових (втрачених) земельних ділянок.

Крім того, у листі Держкомзему від 20.03.2009 р. № 14-22-6/2725 зазначено, що у разі використання сільгосппідприємствами земельних ділянок, правовстановлюючі документи яких проходять процедуру оформлення і ще не зареєстровані в базі даних структурних підрозділів Центру державного земельного кадастру, для розрахунку ФСП необхідно брати облікові дані про їх площі, надані відділами Держкомзему, у районах.