Основні засоби — це активи

Основні засоби (далі — ОЗ) — це активи підприємства. Так, згідно зі ст. 1 Закону про бухоблік активи — це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигод у майбутньому (аналогічне значення терміна активи також наводиться і в п. 3 НП (С) БО 1). Об'єкти ОЗ повністю відповідають цьому визначенню. По-перше, вони контролюються підприємством у результаті минулих подій (наприклад, придбання ОЗ, внесення ОЗ до статутного капіталу, безоплатна передача та інші події, після яких ОЗ стають власністю підприємства і можуть використовуватися без обмежень в його діяльності). По-друге, якщо ОЗ перебувають у стані, придатному до використання, то вони можуть використовуватись за призначенням у діяльності підприємства. Якщо таке використання об’єктів ОЗ призводить до отримання економічних вигід у майбутньому, то за умови дотримання усіх вищеперелічених умов такі об'єкти вважаються активами підприємства.

Що таке економічні вигоди? По-перше, це отримання доходу від тієї діяльності, безпосередньо для здійснення якої використовуються відповідні об’єкти ОЗ. По-друге, це можуть бути певні результати використання ОЗ, які непрямо сприяють збільшенню доходів або зменшенню збитків підприємства. Наприклад, такими ОЗ можуть бути невиробничі ОЗ (кімната для приймання їжі у виробничому цеху, їдальня, база відпочинку для працівників підприємства та ін.), які безпосередньо не використовуються для отримання доходу, але мотивують персонал на кращі результати роботи.

Отже, у визначенні ОЗ як активу ми не зустрічаємо жодного натяку на його залишкову вартість. Тобто, іншими словами, для визнання об’єкта ОЗ активом та для відображення його у балансі не має значення розмір його залишкової вартості. Але на практиці часто виникають такі ситуації, коли первісну вартість об’єкта ОЗ повністю замортизовано, але цей об’єкт все ще використовується за своїм призначенням. Тут виникає питання, як відобразити інформацію про такі об’єкти ОЗ в балансі. При цьому можливі такі варіанти: списати ці об’єкти, переоцінити їх, або ж взагалі нічого не робити. Вибір кожного з цих варіантів обліку залежатиме від конкретних умов підприємства.

Списання замортизованих ОЗ

Списувати повністю замортизовані об'єкти ОЗ можна тільки тоді, коли вони перестануть відповідати критеріям визнання активу, зокрема, тоді, коли їх фізичний стан вже не дозволяє використовувати їх за призначенням. Випадки, коли ОЗ виключаються зі складу активів та списуються з балансу, перелічені в п. 33 П (С) БО 7: це безоплатна передача ОЗ або невідповідність об’єкта ОЗ критеріям визнання активу. Пункт 40 Метод рекомендацій № 561 наводить більше підстав для списання ОЗ: це вибуття внаслідок продажу, ліквідації, безоплатної передачі, нестачі, остаточного псування або з інших причин невідповідності критеріям визнання активом. За умовами запитання об'єкт ОЗ все ще використовується так само, як і до досягнення його залишковою вартістю нульового розміру. Отже, такий об’єкт перебуває у справному стані і внаслідок цього немає підстав для його списання, звісно, якщо підприємство не збирається його продавати або передавати.

Дооцінка об'єктів ОЗ

Якщо об’єкт ОЗ продовжує вважатися активом, то логічно, що він має якусь вартість, відмінну від нуля. Виникає питання, чи обов’язково слід його дооцінювати в бухобліку? Підприємство може переоцінювати свої ОЗ, але за певних умов. Згідно з п. 16 П (С) БО 7 підприємство може переоцінювати об'єкт основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його справедливої вартості на дату балансу. Принцип обачності (ст. 4 Закону про бухоблік) передбачає, що підприємство не повинно завищувати вартість своїх активів. У випадку, коли балансова (тобто залишкова) вартість об'єктів ОЗ нульова, а їх справедлива вартість більше нуля, і підприємство не буде дооцінювати такі об’єкти до справедливої вартості, відбудеться заниження вартості активів підприємства, а не завищення. Отже, дооцінка ОЗ в цьому випадку — це справа виключно добровільна, оскільки факту завищення вартості ОЗ не буде.

Якщо ж підприємство вирішить дооцінити повністю замортизовані ОЗ, воно повинне орієнтуватися на норми пп. 16–21 П (С) БО 7 та пп. 34–39 Метод рекомендацій № 561. Для проведення дооцінки об'єктів ОЗ необхідна професійна оцінка, тому що у ст. 7 Закону про оцінку вказано, що професійна оцінка обов'язкова при «переоцінці основних фондів для цілей бухгалтерського обліку». Витрати на оцінку об'єктів ОЗ відносяться до складу інших витрат операційної діяльності як у бухгалтерському, так і в податковому обліку. У бухгалтерському обліку вони враховуються на дебеті субрахунка 949 «Інші витрати операційної діяльності», а в податковому обліку це витрати згідно з пп. «в» п. 138.10.4 ПКУ.

Якщо ж підприємство вирішить дооцінити повністю замортизовані ОЗ, воно повинне орієнтуватися на норми пп. 16–21 П (С) БО 7 та пп. 34–39 Метод рекомендацій № 561. Для проведення дооцінки об'єктів ОЗ необхідна професійна оцінка, тому що у ст. 7 Закону про оцінку вказано, що професійна оцінка обов'язкова при «переоцінці основних фондів для цілей бухгалтерського обліку». Витрати на оцінку об'єктів ОЗ відносяться до складу інших витрат операційної діяльності як у бухгалтерському, так і в податковому обліку. У бухгалтерському обліку вони враховуються на дебеті субрахунка 949 «Інші витрати операційної діяльності», а в податковому обліку це витрати згідно з пп. «в» п. 138.10.4 ПКУ.

При дооцінці об'єкта ОЗ його оціночна вартість додається до його первісної вартості, раніше накопичена сума зносу не коригується згідно з п. 17 П (С) БО 7, і в результаті ми отримаємо переоцінену залишкову вартість. П. 17 П (С) БО 7 також вимагає, щоб обов'язково визначалася ліквідаційна вартість такого дооціненого об'єкта. Амортизація дооціненого об'єкта ОЗ нараховується виходячи з нової (переоціненої) вартості за вирахуванням його ліквідаційної вартості.

Форми типових документів для обліку ОЗ затверджено наказом Мінстату «Про затвердження типових форм первинного обліку» від 29.12.1995 № 352, але серед них немає підходящої форми для відображення даних такої переоцінки. Можна складати для цього відомості нарахування амортизації, в яких буде відображатися первісна і переоцінена вартість об'єктів ОЗ, а також суми нарахованої амортизації. За зразок можна взяти, наприклад, форму ОЗСГ-5, затверджену наказом Мінагрополітики від 27.09.2007 р. № 701, та додати до неї необхідні графи. Строк корисного використання об'єкта ОЗ обнуляється одночасно із залишковою вартістю і при дооцінці вартості ОЗ строк корисного використання також збільшується (тому що фактично об'єкт продовжує використовуватися). Як зазначено у п. 23 П (С) БО 7, продовження строку корисного використання об'єкта ОЗ слід встановлювати розпорядчим актом — наказом по підприємству.

При дооцінці об'єкта ОЗ з нульовою вартістю доведеться також переоцінити і всі об'єкти ОЗ тієї ж групи, до якої належить той об'єкт, який був повністю замортизований (п. 16 П (С) БО 7). Надалі такі активи слід буде регулярно переоцінювати, щоб їх залишкова вартість істотно не відрізнялася від справедливої вартості на дату балансу.

Як бачимо, дооцінка повністю замортизованих об’єктів ОЗ тягне за собою регулярну переоцінку не тільки цих об’єктів, а й усіх інших об’єктів відповідної групи. Кожна така переоцінка потребує витрат на оплату послуг професійного оцінювача. Чи можна уникнути цієї роботи та відповідних витрат?

Кількісний облік ОЗ без дооцінки

Оскільки дооцінка повністю замортизованих ОЗ — це справа добровільна, можна її не робити, а продовжувати вести кількісний облік об'єктів ОЗ з нульовою залишковою вартістю. Дані такого кількісного обліку будуть підтверджуватися інвентарними картками обліку основних засобів типової форми № ОЗ-6, затвердженої наказом Мінстату України від 29.12.95 р. № 352. Списання таких об'єктів ОЗ проводиться в загальному порядку.

Ведення кількісного обліку повністю замортизованих ОЗ — це набагато простіший варіант обліку, ніж проведення їх дооцінки. Цей варіант підходить для випадків, коли таких ОЗ багато та вони мають невисоку справедливу вартість. Але якщо справедлива вартість таких ОЗ досить висока, і підприємство має бажання відобразити такі ОЗ у складі активів в балансі, воно може дооцінити такі ОЗ до їх справедливої вартості. Відповідно, стаття балансу «Основні засоби» буде включати первісну та залишкову вартість таких дооцінених об’єктів ОЗ, а також суму накопиченого зносу.

Бухгалтерський і податковий облік

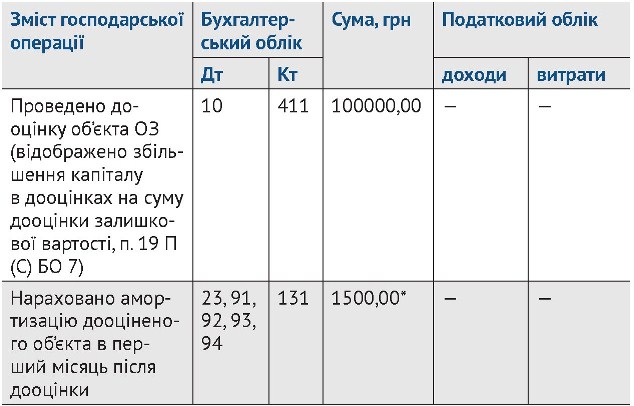

Бухгалтерський облік. Дооцінка первісної вартості об'єкта ОЗ у бухгалтерському обліку відображається за дебетом рахунка 10 «Основні засоби» і кредитом субрахунка 411 «Дооцінка (уцінка) основних засобів». Нарахування амортизації після дооцінки відображається у звичайному порядку — за дебетом рахунків обліку витрат (23, 91–94) і за кредитом рахунка 13 «Знос (амортизація) необоротних активів».

Податковий облік. Незалежно від того, який варіант обліку повністю замортизованих ОЗ вибере підприємство, в податковому обліку ніяких змін не буде. Переоцінка ОЗ ніяк не відображається у податковому обліку. Згідно з п. 152.10 ПКУ уцінка/дооцінка активів, що проводиться відповідно до правил бухгалтерського обліку, з метою оподаткування не змінює балансову вартість активів і доходів або витрат платника податку, пов'язаних з придбанням таких цінностей.

У Базі знань, підкатегорія 102.09.01, у відповіді на питання «Як у податковому обліку відображається ремонт/поліпшення об'єкта ОЗ, якщо термін використання такого об'єкта закінчився і залишкова вартість досягла ліквідаційної?» податківці вказали, що в податковому обліку можна відобразити витрати на ремонт таких ОЗ. Сума витрат на ремонт та поліпшення ОЗ у розмірі, що не перевищує 10 % сукупної балансової вартості всіх груп основних засобів на початок звітного року, відноситься до складу витрат згідно п.146.12 ПКУ. При цьому, якщо здійснюється ремонт об'єкта ОЗ, термін використання якого закінчився і залишкова вартість якого досягла ліквідаційної вартості, то частина вартості ремонту / поліпшень такого ОЗ в сумі, що перевищує віднесену до складу витрат (тобто 10 %-й ліміт), враховується як окремий об'єкт основних засобів відповідної групи з подальшою амортизацією згідно з нормами ст. 145, 146 ПКУ.

Приклад. Підприємство має на балансі будівлю, яка повністю замортизована. Оскільки справедлива вартість будівлі має суттєве значення для підприємства, воно вирішило дооцінити цю будівлю. Справедлива вартість будівлі на дату дооцінки — 100000 грн (ця вартість підтверджується актом оцінки експерта), встановлена ліквідаційна вартість — 15000 грн. Бухгалтерський і податковий облік такої дооцінки відображено у таблиці.

Таблиця. Дооцінка об’єкта ОЗ, який має нульову залишкову вартість

*сума амортизації умовна

Нормативна база

- Закон про бухоблік — Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996 –XIV

- Закон про оцінку — Закон України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» від 12.07.2001 р. № 2658-III.

- НП (С) БО 1 — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом МФУ від 07.02.2013 р. № 73

- П (С) БО 7 — П (С) БО 7 «Основні засоби», затверджене наказом Міністерства фінансів України від 27.04.2000 р. № 92.

- Метод рекомендації № 561 — Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені наказом Міністерства фінансів України від 30.09.2003 р. № 561.