Юлія ЄГОРОВА, фахівець з оподаткування та бухгалтерського обліку

Юлія ЄГОРОВА, фахівець з оподаткування та бухгалтерського обліку

Напрями використання від’ємного значення ПДВ на 01.02.2015 р.

Згідно з п. 33 розділу 2 підрозділу ХХ ПКУ платники ПДВ можуть самостійно вибирати, в якому напрямі використати наступні суми:

- непогашені залишки сум ПДВ, що були ними заявлені до бюджетного відшкодування за звітні періоди до 1 лютого 2015 р.;

- суми ПДВ, задекларовані до бюджетного відшкодування за звітні періоди до 1 лютого 2015 р. в рахунок зменшення податкових зобов’язань з ПДВ наступних звітних періодів;

- від’ємне значення суми, розрахованої згідно з п. 200.1 ПКУ (тобто від’ємне значення ПДВ минулих звітних періодів до 1 лютого 2015 р.);

- залишок від’ємного значення попередніх звітних періодів після бюджетного відшкодування, задекларовані платником ПДВ за звітні періоди до 1 лютого 2015 р.

Для цих сум передбачені такі напрями використання:

А) або збільшити розмір суми ПДВ, на яку платник ПДВ має право зареєструвати податкові накладні (далі — ПН) та/або розрахунки коригування до податкових накладних (далі — РК) в Єдиному реєстрі податкових накладних (далі — ЄРПН), визначену пунктом 200-1.3 ПКУ, з одночасним збільшенням суми податкового кредиту у податковій декларації за звітний період, в якому було здійснено таке збільшення. Цей варіант буде повністю актуальним лише зі звітності за липень 2015 р. для місячних платників ПДВ або зі звітності за другий квартал 2015 р. — для квартальних платників ПДВ. Нагадаємо, що обмеження вищевказаної суми за формулою згідно з п. 200-1.3 ПКУ запрацює з 1 липня 2015 р. відповідно до п. 35 розділу 2 підрозділу ХХ ПКУ, і лише тоді буде сенс у збільшенні результату формули. Проте у періодах з лютого по червень 2015 р. платники ПДВ можуть скористатися цим правом лише для збільшення суми податкового кредиту, якщо це їм буде потрібно.

Б) або повернути їх у порядку, що визначався ст. 200 ПКУ в редакції станом на 31.01.2014 р., тобто отримати грошові кошти на рахунок. Таке повернення коштів платники ПДВ можуть обрати вже під час складання декларації за лютий 2015 р.

На думку автора, платник ПДВ може вибрати обидва варіанти одночасно, на загальну суму, що знаходиться у межах загальної суми від’ємного значення ПДВ, що було накопичене на 1 лютого 2015 р. Принаймні, норми ПКУ не забороняють це робити. Щоб повідомити податковий орган про свій вибір згідно з п. 33 підрозділу 2 розділу ХХ ПКУ, платник ПДВ повинен подати відповідну заяву у складі декларації з ПДВ за формою, що затверджена наказом МФУ від 23.09.2014 р. № 966 у редакції наказу МФУ від 23.01.2015 р. № 13 (далі — декларація) — додаток Д2 до декларації. На початку форми додатка Д2 передбачено два реквізити, в яких платник ПДВ може зазначити ці дві суми. При цьому, якщо платник ПДВ робить вибір про повернення коштів на свій рахунок, подається ще й додаток Д4 (розгляд заповнення додатка Д4 до декларації не входить до завдань цього матеріалу). У формі додатка Д2 передбачено дві таблиці, в яких визначаються відповідні показники.

Облік сум залишків від’ємного значення попередніх звітних періодів

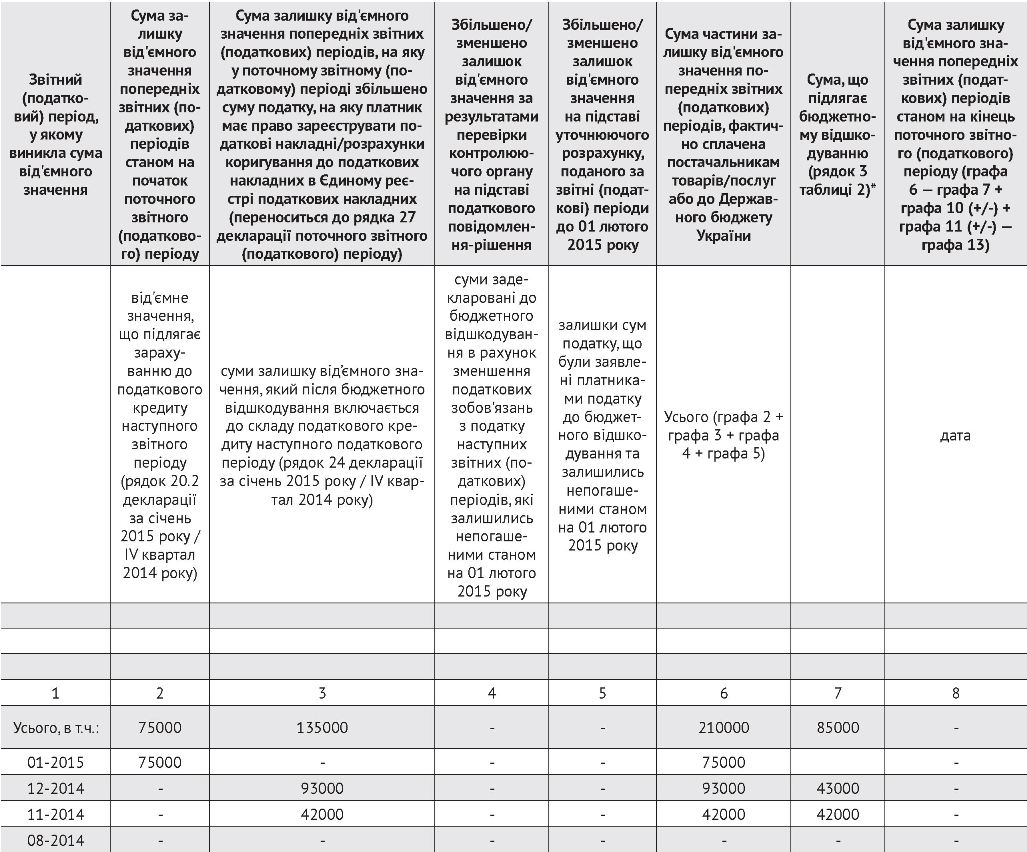

У таблиці 1 додатку Д2 (далі — таблиця 1) обліковується від’ємне значення попередніх звітних періодів та визначається сума, на яку збільшується розмір суми ПДВ, на яку платник ПДВ має право зареєструвати ПН/РК в ЄРПН.

Зразок 1

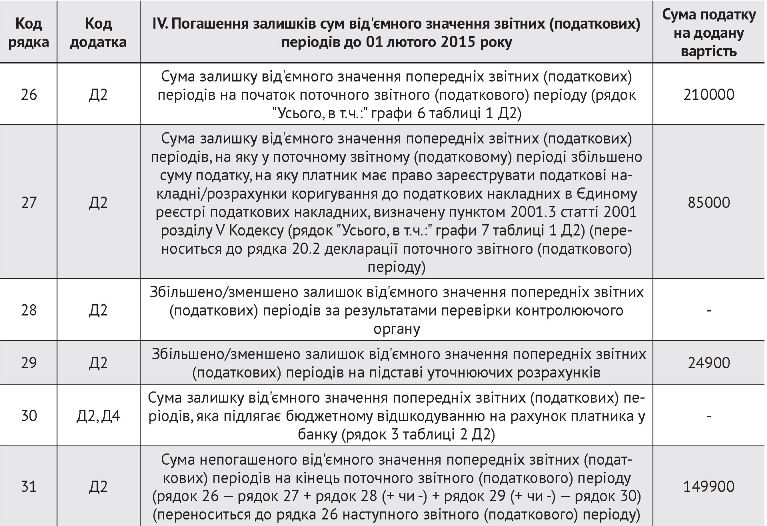

Таблиця 1. Облік сум залишків від’ємного значення попередніх звітних (податкових) періодів до 01 лютого 2015 року

Оскільки новий порядок адміністрування ПДВ вводиться з 1 лютого 2015 р., то на цю дату і зафіксовано від’ємне значення попередніх звітних періодів. Тому в додатку Д2 та в рядку 26 декларації за лютий 2015 р. слід однократно визначити цей залишок. Надалі, починаючи з декларації за березень 2015 р., рядок 26 буде заповнюватись значенням рядка 31 декларації за попередній звітний період.

Що робити у випадку, якщо платник ПДВ має від’ємний залишок на 1 лютого 2015 р., але не заповнював і не подавав додаток Д2 у декларації за лютий 2015 р.? Автор вважає, що в цьому випадку можна скористатися нормою п. 50.1 ПКУ та подати уточнюючий розрахунок до декларації за лютий 2015 р. Ясна річ, форма уточнюючого розрахунку має відповідати формі, затвердженій наказом Мінфіну від 23.09.2014 р. № 966.

Згідно з таблицею 1 залишок від’ємного значення ПДВ станом на 1 лютого 2015 р. складається з чотирьох складових — графи 2-5 таблиці 1. Ці графи в таблиці 1 додатку Д2 за лютий 2015 р. заповнюються за даними декларації з ПДВ за січень 2015 р.: у графі 2 наводиться значення рядка 20.2 декларації, у графі 3 — рядка 24, у графі 4 — рядка 23.2, у графі 5 — рядка 23.1 декларації з ПДВ за січень 2015 р. У графі 6 таблиці 1 підсумовуються значення граф 2-5. Дані графи 3 в розрізі минулих звітних періодів переносяться з графи 5 додатка Д2 за січень 2015 р., дані граф 4 та 5 наводяться за даними аналітичного обліку сум, що відображені у рядках 23.1 та 23.2 декларації за січень 2015 р.

На підставі значень графи 6 таблиці 1 визначаються суми ПДВ, що будуть перенесені в графу 7 таблиці 1 додатку Д2. Згідно з п. 33 підрозділу 2 розділу ХХ ПКУ за своїм добровільним вибором платник ПДВ може перенести в графу 7 будь-яку суму, яка не перевищує значення графи 6.

В графах 8, 9, 10 таблиці 1 додатку Д2 відображається зменшення або збільшення залишку від’ємного значення за результатами податкових перевірок. Тут треба вказати дату, номер податкових повідомлень-рішень та суму ПДВ, на підставі яких зроблено відповідні коригування, — в розрізі звітних періодів, в яких ці коригування відбулися. Цю ж інформацію, але без деталізації за періодами, слід продублювати і в самій декларації у рядку 28.

В графі 11 таблиці 1 додатку Д2 відображаються коригування залишку від’ємного значення на підставі уточнюючих розрахунків — також у розрізі минулих звітних періодів до 1 лютого 2015 р. — це рядок 29 декларації.

В графі 12 таблиці 1 додатку Д2 наводиться сума від’ємного значення, що фактично сплачена постачальникам або до бюджету (при імпорті). Ця сума визначається за даними аналітичного обліку по кожній сумі ПДВ, що становить від’ємне значення, і за п. 200.4 ПКУ в редакції, що діяла на 31 січня 2014 р., дає право отримати бюджетне відшкодування коштами.

Значення графи 13 таблиці 1 додатку Д2 переноситься з рядку 3 таблиці 2 додатку Д2 (більш докладно — далі).

Сума залишку від’ємного значення попередніх звітних періодів станом на кінець поточного звітного періоду (графа 14) визначається як різниця графи 6 та граф 7 і 13 з урахуванням значень граф 10 та 11, які можуть бути позитивними або від’ємними. Іншими словами, графа 14 — це залишок значення графи 6 після використання певних сум для збільшення результату формули (графа 7) та для отримання бюджетного відшкодування (графа 13). Цей залишок коригується на суми, що донараховані податківцями та уточнені самим платником ПДВ (графи 10 та 11).

Значення графи 12 таблиці 1 у розрахунку кінцевого показника не бере участі, воно використовується для розрахунку показників таблиці 2 додатка Д2, з якої значення рядка 3 переноситься до графи 13 таблиці 1.

У своєму листі від 06.03.2015 р. № 7796/7/99-99-19-03-02-17 ДФСУ вказує, що розшифровка показника рядка «Усього» кожної графи таблиці 1 додатка Д2 до декларації здійснюється в хронологічному порядку, починаючи зверху із звітного періоду, який є найближчим до дати подання декларації (найновіший звітний період) та закінчуючи найбільш давнім звітним періодом. Тобто спочатку відображається найближча дата до дати подання декларації, під нею — більш рання дата і так далі. Використовуються ці суми теж за хронологічним порядком — спочатку більш ранні, потім пізніші. Більш докладно про хронологію заповнення рядків таблиці 1 можна дізнатися з тексту згаданого листа.

Також у цьому листі податківці дещо обмежують права платників ПДВ на використання «старих» залишків від’ємного значення у декларації за лютий 2015 р., вказуючи, що «перший раз графа 7 таблиці 1 додатка 2 (Д2) до декларації може бути заповнена тільки у таблиці 1 додатка 2 (Д2) до декларації за березень 2015 року (якщо збільшення реєстраційної суми відбудеться у березні 2015 року) та наступних звітних періодах». Автор з таким підходом не згодний та наголошує, що нормами ПКУ, зокрема, п. 33 розділу 2 підрозділу ХХ ПКУ такий порядок не передбачений. Звісно, платники ПДВ можуть обирати ту чи іншу позицію на власний розсуд.

У наступному прикладі покажемо заповнення таблиці 1 додатка Д2 та розділу ІV декларації на прикладі декларації за лютий 2015 р. Якщо платник ПДВ не подавав додаток Д2 до декларації за лютий 2015 р., він може подати уточнюючий розрахунок, до якого включити показники граф 2-6 таблиці 1 додатка Д2, потім перенести показники графи 6 до графи 14 (звісно, якщо не було даних для заповнення граф 8-11), а потім показники графи 14 з уточненого додатка Д2 за лютий 2015 р. переносяться до граф 2-6 додатка Д2 до декларації за березень 2015 р. Так само уточнюються показники і розділу ІV декларації з ПДВ за лютий 2015 р.

Приклад

Підприємство — платник ПДВ має від’ємне значення з ПДВ, що сформоване до 1 лютого 2015 р. в сумі 210000 грн (з яких 75000 грн сформовано в січні 2015 р., 93000 грн — в грудні 2014 р., а 42000 грн — в листопаді 2014 р.). У лютому 2015 р. підприємство також подало уточнюючий розрахунок, яким збільшило від’ємний залишок за серпень 2014 р. на 24900 грн (де було враховано податкові накладні, що не були вчасно відображені в серпні 2014 р.). і це виправлення у майбутніх звітних періодах не вплинуло на значення рядків 23 чи 25 декларації. Із загальної суми від’ємного значення постачальникам сплачено 190000 грн. Платник ПДВ хоче збільшити суму податкового кредиту з ПДВ у лютому 2015 р. на 85000 грн. Для цього він заповнює графу 7 таблиці 1, спочатку використовуючи залишок від’ємного значення за листопад 2014 р. — повністю в сумі 42000 грн, потім — залишок у сумі 85000 — 42000 = 43000 грн береться з від’ємного значення ПДВ за грудень 2014 р.

Заповнення таблиці 1 додатка Д2 за даними прикладу показане у зразку 1, заповнення розділу ІV декларації з ПДВ за лютий 2015 р. — у зразку 2.

Зразок 2

Таблиця 2. Заповнення розділу ІV декларації з ПДВ за лютий 2015 р.