На їх основі формуються і дві основні моделі логістичної організації аграрного бізнесу: корпоративна та кооперативна. Причому в корпоративній агрологістиці послідовні етапи постачання, підтримки виробництва і розподілу знаходяться у межах одно- чи декількаосібного контролю, а в кооперативній - контролюються через демократичне управління та багатоосібне рівноправне співволодіння, переважно на безприбутковій основі. Мета першої - максимізація корпоративних фінансових результатів, тоді як другої - мінімізація логістичних витрат та збільшення прибутків власників (членів) кооперативу.

При цьому процес виробництва (технологічні операції) і підтримка виробництва (логістичні операції) є принципово різними бізнес-процесами.

Кооперативи та їх класифікація

Сільськогосподарські обслуговуючі кооперативи (СОК) можна розглядати як групу агровиробників, що мають власні господарства і вирішили разом діяти там, де вони не можуть ефективно працювати поодинці.

З огляду на це із технологічними процесами прямо пов’язана діяльність сільськогосподарських виробничих, а також переробних обслуговуючих кооперативів. Постачальницькі, заготівельно-збутові, транспортні і деякі інші сервісні кооперативи в системі обслуговуючої кооперації спеціалізуються на окремих послугах із логістичного забезпечення агробізнесу їх членів та інших суб’єктів.

З огляду на це із технологічними процесами прямо пов’язана діяльність сільськогосподарських виробничих, а також переробних обслуговуючих кооперативів. Постачальницькі, заготівельно-збутові, транспортні і деякі інші сервісні кооперативи в системі обслуговуючої кооперації спеціалізуються на окремих послугах із логістичного забезпечення агробізнесу їх членів та інших суб’єктів.

Багатофункціональні кооперативи можуть бути одночасно пов’язані як із технологічними, так і з різними логістичними операціями в сільському господарстві. А тому можна виокремити поняття «спеціалізований агрологістичний кооператив» та «кооператив із супутньою агрологістичною діяльністю».

Спеціалізований агрологістичний кооператив - це сільськогосподарський обслуговуючий кооператив, основним завданням якого є забезпечення окремого логістичного процесу в діяльності його членів або інших суб’єктів господарювання.

Кооператив із супутньою агрологістичною діяльністю - це сільськогосподарський обслуговуючий або виробничий кооператив, одним із завдань якого є забезпечення окремого логістичного процесу в діяльності його членів або інших суб’єктів господарювання.

Динаміка розвитку кооперативного руху

Сьогодні в Україні землі сільськогосподарського призначення перебувають у приватній власності тієї частини громадян, котрі набули цю власність як члени колективних сільськогосподарських підприємств та у працівників соціальної сфери села або спадкоємці власників паїв. І загальна їх кількість становить майже 7 млн осіб. З них членами обслуговуючих кооперативів є лише 21,5 тис. землевласників, що становить лише 0,3%.

Дві третини власників земельних паїв в Україні - це люди старші 50 років, серед них пенсіонери сягають понад 44%. У сільській місцевості найбільшу частку (34,2%) становлять сім’ї, що складаються з двох осіб, 21,5% - домогосподарства, де проживають троє людей, 16,5% - сім’ї у складі чотирьох осіб, 12% землевласників - самотні літні люди. Великі багатодітні сім’ї на селі сьогодні є винятком. Головним джерелом доходів у багатьох селян-землевласників, особливо на сході України, є пенсія.

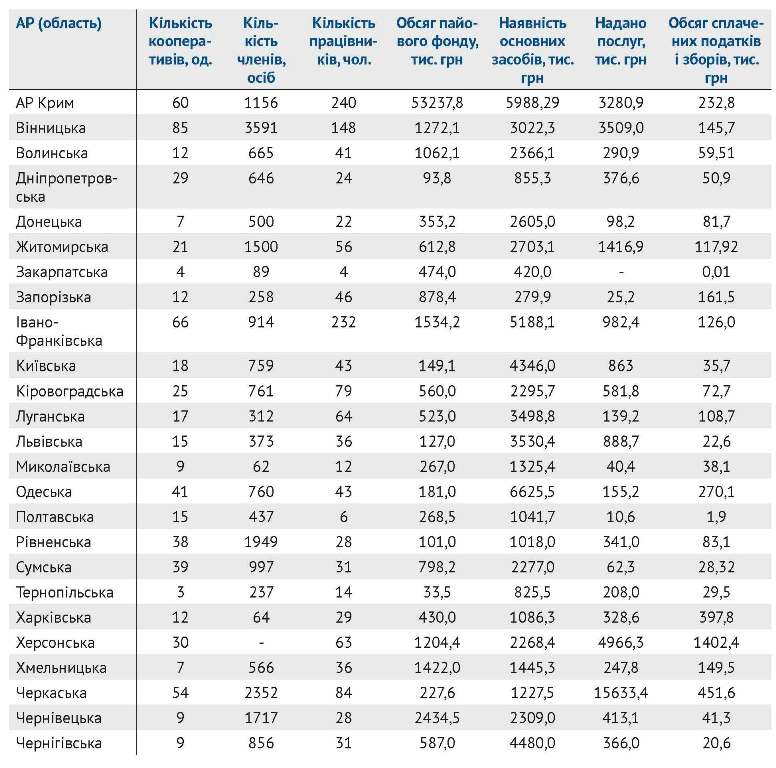

Із власників паїв, що проживають у сільській місцевості, 97% мають у своєму розпорядженні присадибну ділянку. Однак дохід, отриманий від роботи у сільському господарстві, називають важливим джерелом існування лише 12% селян-респондентів соціологічного опитування. Виняток становить тільки АР Крим, де цей відсоток майже вдвічі вищий. Певною мірою це пов’язане і з активним розвитком у цьому регіоні селянського кооперативного руху. Так, обсяг пайового фонду кримських обслуговуючих кооперативів становить 77% від його загального обсягу в Україні. Крім того, порівняно із загальноукраїнськими показниками СОК АР Крим займають І місце за часткою заготовленої і реалізованої плодоовочевої продукції (25,4%) та часткою зайнятих працівників (16,7%), а також ІІ місце - за часткою основних засобів (9,5%) (табл. 1).

Таблиця 1. Інформація щодо діяльності сільськогосподарських обслуговуючих кооперативів у регіонах України в 2012 р.

(станом на 01.07)

Станом на 1 січня 2013 року в Україні налічувалося 885 сільськогосподарських обслуговуючих кооперативів. При цьому розвиток кооперативного руху в українському селі продовжує залишатися проблемним, про що свідчить наявність значної частки економічно неактивних СОК.

Економіка доходів

Найбільш динамічно на засадах кооперації розвивається молочна агрологістика. Кооперативи з такою спеціалізацією функціонують майже в усіх регіонах України. Причому в третині областей кооперативний рух на селі пов’язаний виключно з молочним бізнесом. У 48% регіонів кооперативи також частково залучені до логістики зберігання і реалізації зерна, а в 36% - плодоовочевої продукції.

Проведений кореляційно-регресійний аналіз засвідчив, що кожен додатково створений обслуговуючий кооператив в Україні сьогодні в середньому працевлаштовує лише близько 2 осіб, або ж це означає, що більшість кооперативів є економічно малоактивними (табл. 1). При цьому додатково створений кооператив забезпечує збільшення обсягів сплачених податків і зборів на суму 2673,7 грн.

Дослідження показали, що важливе місце у зміцненні економіки СОК займає чисельність членів, що користуються його послугами. Так, у середньому по Україні при збільшенні обсягу пайового фонду с. - г. обслуговуючого кооперативу на 1 тис. грн обсяг надання логістичних послуг за півріччя зростає лише на 25,3 грн, а от при залученні додаткового члена кооперативу цей показник підвищується на 2074,0 грн.

Пайові фонди в цілому є й несуттєвим джерелом формування основних засобів с. - г. обслуговуючих кооперативів. Так, при збільшенні обсягу пайового фонду кооперативу на 1 тис. грн обсяг основних фондів збільшується лише на 69,3 грн.

Регіональні особливості

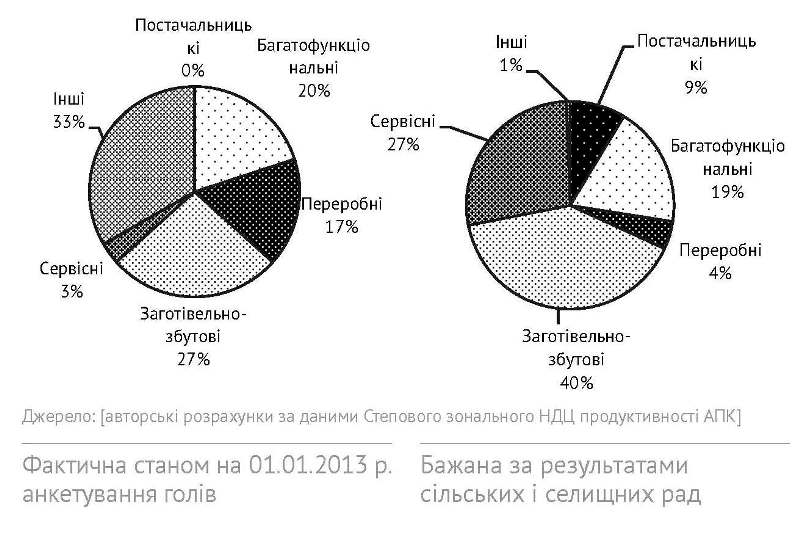

Розвиток логістики в системі обслуговуючої кооперації Дніпропетровській області має певні особливості. Тут сфера діючої кооперативної агрологістики на сьогодні переважно репрезентована спеціалізованими логістичними кооперативами (заготівельно-збутовими, окремими багатофункціональними і сервісними та іншими кооперативами) (рис. 1).

Рис. 1. Структура чисельності сільськогосподарських обслуговуючих кооперативів у Дніпропетровській області

Питома вага таких кооперативів серед СОК за кількістю становить близько 80%. Разом з тим, анкетування 323 голів сільських і селищних рад області в 2012 р. засвідчило перспективність розвитку саме сільськогосподарських обслуговуючих кооперативів зі спеціалізованою чи супутньою логістичною діяльністю. У визначеній лідерами місцевих громад бажаній чисельності обслуговуючих кооперативів частка таких організацій вже сягає понад 90%. Причому суттєво збільшується питома вага саме спеціалізованих логістичних кооперативів (постачальницьких - з 0 до 9% та заготівельно-збутових - з 27 до 39%).

При цьому строкатість розвитку кооперативного руху в регіоні пов’язана з тим, що економічно активними є СОК лише в Покровському та Апостолівському районах, в 10-ти районах області логістичні кооперативи зареєстровані, але фактично не функціонують, а ще в 10 - вони взагалі відсутні (рис. 2).

Рис. 2. Географія розміщення кооперативів зі спеціалізованою чи супутньою агрологістичною діяльністю у Дніпропетровській області

Сучасна логістична діяльність сільськогосподарських обслуговуючих кооперативів Дніпропетровщини переважно пов’язана із заготівлею та реалізацією молочної сировини.

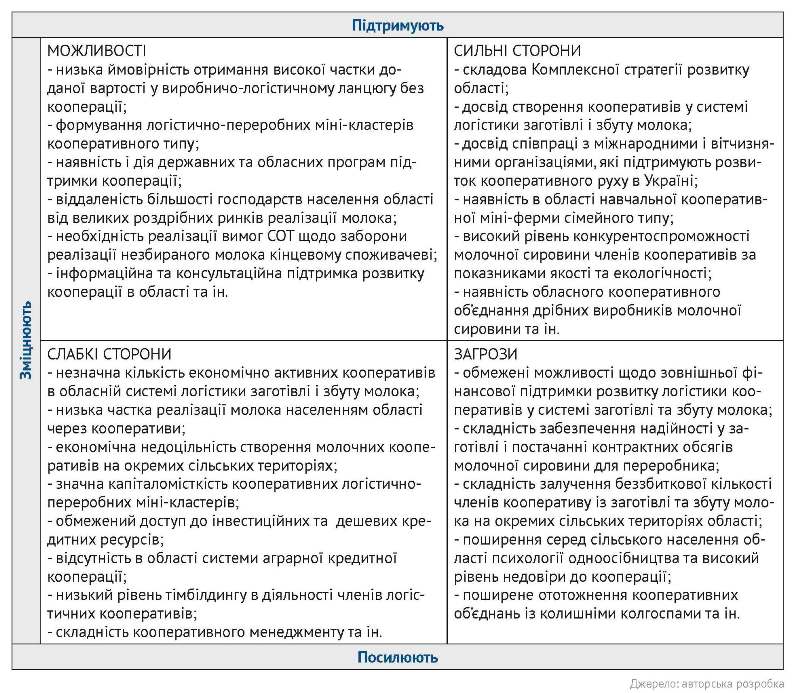

Дослідженнями встановлено та класифіковано основні SWOT-чинники розвитку кооперативної молочної логістики, яка найкраще розвинена в області (рис. 3).

Рис. 3. Аналітична SWOT-модель регіонального розвитку кооперативної логістики в системі заготівлі і збуту молочної сировини

(на прикладі Дніпропетровської області)

Від малотоварного до крупнотоварного виробництва: досвід Дніпропетровщини

У 2011–2012 роках сільськогосподарські обслуговуючі кооперативи «Світанок Олександрівки», «Добробут Андріївки», «Овочі Покровщини» (Покровський район), а також «Первоцвіт» «Нивотрудівський», «Українка», «Галактіон» і «Фритьйофа Нансена» (Апостолівський район) стали членами Дніпропетровського обласного об’єднання сільськогосподарських обслуговуючих кооперативів «Господар». Місією цієї організації є об’єднання малих приватних виробників молока Дніпропетровщини для отримання ціни й умов роботи на рівні крупнотоварного виробництва, а також надання якісних послуг виробникам молока на вигідних умовах.

Значною мірою розвитку молочних кооперативів у Покровському та Апостолівському районах сприяла певна фінансова підтримка з боку міжнародних донорських організацій та фондів державного і обласного бюджетів.

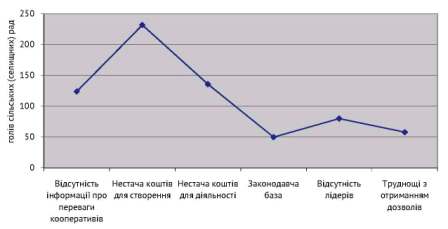

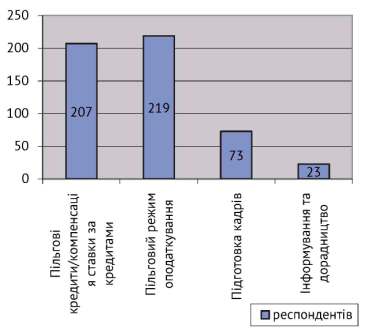

Чинник, звичайно, суттєвий, оскільки результати анкетування визначають головними стримуючими причинами розвитку кооперації в області саме нестачу коштів для створення і діяльності кооперативів, особливо для закупівлі техніки й обладнання, а також недосконалість кредитно-фіскальної політики щодо СОК (рис. 4, 5 і 6). Але важливою проблемою при цьому є й відсутність ефективних лідерів та інформації про переваги діяльності кооперативів.

Рис. 4. Найважливіші чинники, що стримують розвиток СОК у Дніпропетровській області

Рис. 5. Бажані напрями державної підтримки СОК в Дніпропетровській області щодо фінансування закупівлі техніки й обладнання

Рис. 6. Рівень важливості кредитно-фіскальних та інформаційно-кадрових чинників для перспективного розвитку СОК у Дніпропетровській області

Крім того, одним із важливих спонукальних чинників розвитку молочної кооперації селянських господарств у Покровському та Апостолівському районах є незручна логістика через суттєву віддаленість від великих роздрібних ринків реалізації молока, порівняно із багатьма іншими приміськими районами області. Особливо це стосується Покровського району (середня відстань до м. Дніпропетровська 127 км, м. Запоріжжя - 94 км та м. Донецька - 137 км).

Сьогодні роздрібні ринки великих міст забезпечують найсприятливіші цінові умови для збуту молочної продукції. Разом з тим, Україна взяла на себе зобов’язання перед Світовою організацією торгівлі щодо заборони до 2015 року подвірного забою худоби, реалізації кінцевому споживачеві незбираного молока та ін. Тому в найближчій перспективі цей чинник може стимулювати активніше розвивати молочну та іншу кооперацію і приміські райони Дніпропетровської області.

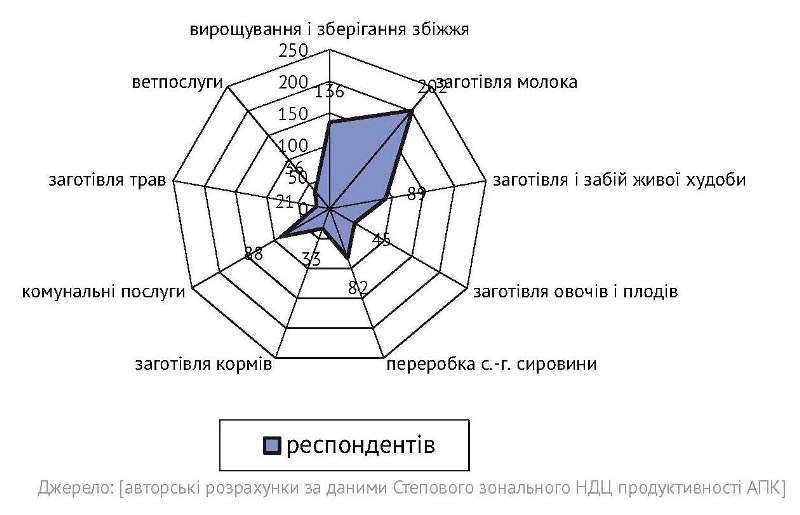

Крім того, попит на молочну сировину, яка реалізується через кооперативи, починає зростати і серед переробників регіону. Через особливості кормової бази селянських господарств їх молоко є конкурентнішим за екологічними показниками порівняно із багатьма великими сільськогоспосподарськими підприємствами. Всі ці чинники, а також результати опитування на місцях свідчать про обґрунтованість формування обласної стратегії пріоритетного розвитку кооперативів в системі логістики заготівлі і реалізації молочної сировини (рис. 7).

Рис. 7. Пріоритетні напрями діяльності СОК у Дніпропетровській області

Перші кроки в цьому напрямі уже здійснюються. Так, в 2012 році у Покровському районі Дніпропетровської області відбулося відкриття першої в Україні Кооперативної навчальної ферми в контексті проекту «Кооперативна навчальна ферма та послуги».

Перспективним у секторі молочного скотарства області є і формування логістично-переробних міні-кластерів кооперативного типу. Зокрема, реальні передумови для цього формуються у сусідніх Апостолівському і Криворізькому районах. На території Златоустівської і Кіровської сільських рад Криворіжжя планується ввести в дію перші в області кооперативні молокозаводи (рис. 2). До фінансування проекту передбачається залучення ресурсів місцевих громад (у вигляді будівель комунальної власності, послуг з інфраструктурного забезпечення та ін.), а також коштів міжнародних благодійних організацій та обласного бюджету.

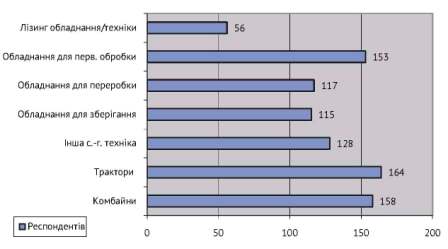

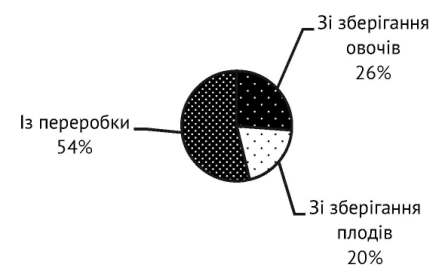

Перспективний розвиток кооперативної продовольчої агрологістики в області вимагає державної підтримки і у будівництві та передачі через оперативний чи фінансовий лізинг кооперативам логістичних плодоовочевих потужностей (рис. 8).

Рис. 8. Структура потреби у будівництві і передачі в користування/лізинг виробничих та логістичних потужностей СОК у Дніпропетровській області

На сьогодні Дніпропетровська область має найбільшу кількість логістичних елеваторних об’єктів у Степовій зоні (по 2–3 елеватори у кожному сільському районі). В той же час, розвиток кооперативних утворень західного зразка в системі експорто-орієнтованої логістики зберігання і реалізації збіжжя через недостатні можливості залучення потужних інвестицій, обмеженість державної підтримки та високу конкуренцію приватно-корпоративного сектору поки ще залишається ускладненим, хоча і досить перспективним напрямом формування кооперативно-логістичної моделі агробізнесу регіону.

Поширеними трансрегіональними корпоративними об’єднаннями в сучасному АПК України є агрохолдинги.

Великий і малий бізнес - різні функції

Укрупнення аграрного виробництва значною мірою зумовлене прагненням використати переваги ефекту від його масштабу. На практиці це однаково стосується як приватно-корпоративної, так і фермерсько-кооперативної моделей агробізнесу. Разом з тим, реальний прояв такого ефекту часто вважається або ж дискусійним, або ж обмеженим через непропорційне збільшення витрат на управління, контроль, транспортування тощо.

Однак зменшення рівня постійних витрат на одиницю готової продукції є не єдиною, а часто і не головною перевагою ефекту від масштабу в агробізнесі.

Так, сьогодні середні розміри сільськогосподарських підприємств в Україні є одними з найбільших як серед країн Європи, так і світу. Але основною метою таких укрупнень є не стільки досягнення більшої економічної ефективності з одиниці сільськогосподарської продукції чи обмеженого ресурсу (га, гол. тощо), скільки отримання більшого обсягу валового прибутку та підвищення можливостей залучення потужних інвестиційних ресурсів.

Причому основні інвестиції в аграрний сектор економіки України здійснюються на рівні великих агропромислових холдингів. Саме великі аграрні компанії в процесі пошуку відносно дешевих та потужних інвестиційних ресурсів мають можливість виходити на міжнародні ринки капіталу й отримувати фінансування не лише через розміщення і продаж власних цінних паперів, а й через банківське кредитування. В українських банках ставка по таких кредитах є удвічі-втричі вищою.

І дрібно- та середньотоварне фермерсько-кооперативне виробництво, і великий приватно-корпоративний агробізнес мають право на одночасне існування. Однак вони повинні виконувати різні функції. Завдання першого - розвивати трудомістке агропідприємництво, слугувати економічною опорою сільських громад, працевлаштовувати сільське населення, підтримувати агроландшафти тощо. Завдання другого - інвестувати в орієнтоване на експорт крупнотоварне виробництво у рослинництві і тваринництві. Відповідно різними можуть бути режими оподаткування, експорту, надання державної допомоги.

При цьому світовий досвід підтверджує необхідність розвитку й альтернативної системи експорту сільськогосподарської продукції, яка ґрунтується саме на кооперативних засадах.

З огляду на це одним із цільових джерел фінансування розвитку кооперативної зернової логістики в регіонах України міг би стати спеціальний режим оподаткування агротрейдингової діяльності. При цьому звільнення від оподаткування доцільно здійснювати по тих торговельних операціях, що пов’язані із використанням потужностей змішаних агрологістичних провайдерів (елеваторів, транспортних організацій тощо, які у визначених межах знаходитимуться у співволодінні кооперативів, держави та трейдерів). Такі умови поступово будуть стимулювати агротрейдингові компанії до інвестиційної співучасті у розбудові не лише приватно-корпоративної, а й альтернативної кооперативної зернової логістики в регіонах України.

")