Зерновий ринок

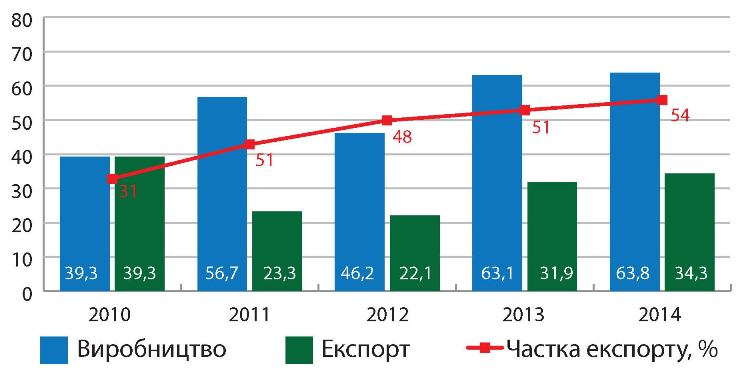

«Згідно з лютневими оцінками USDA, світове виробництво зернових культур становить 1,98 млрд т, з яких 63,8 млн т, або 3,1% — українське зерно. На перший погляд, частка не суттєва, і здавалося б не може особливо вплинути на розвиток світового ринку, але тут необхідно враховувати, що з України поставляють на експорт зерна більше, аніж переробляється в середині держави», — наголосив Андрій Купченко, аналітик ІА «АПК-Інформ».

Це характерно для дуже обмеженої кількості країн. Так, наприклад, згідно з оцінками АПК-Інформ, з 63,8 млн т врожаю зернових у 2014-2015 МР на експорт може бути поставлено 34,3 млн т, або 54% від загального виробництва і 10,1% від загальносвітового обсягу експорту.

Таким чином, український зерновий ринок глибоко інтегрований у світовий торговельний простір у цьому сегменті та часткою більше 10% уже спроможний як впливати на кон’юктуру, так і знаходитись під її впливом, підсумовує пан Купченко (табл. 1).

Таблиця 1. Експортний потенціал українського ринку зерна, млн т

Джерело: АПК-Інформ

Ключові позиції України на світовій арені закріплюються за рахунок нереалізованого виробничого потенціалу нашої країни, що визначено в показниках урожайності основних культур, які в Україні практично вдвічі нижче, ніж у лідируючих країнах. При цьому ключовий виробничий ресурс — земля, яка в Україні характеризується одними з кращих показників у світі. На підтвердження ситуації, що склалася, можна навести довготермінові прогнози ФАО, згідно з якими до 2023 року виробництво пшениці в світі збільшиться до 778,1 млн.

При цьому, виробництво пшениці в Україні, за оцінками експертів ФАО, за цей же період зросте на 26,29%, а виробництво грубих зернових — на 24,1%, що зумовить тільки закріплення позицій нашої країни.

Цей фактор продовжує домінувати над ціновою ситуацією на зерновому ринку. На сьогодні відзначається наближення світових цін на основні культури до мінімальних показників за останні три сезони.

Посівна кампанія цьогоріч буде дорогою

«Таке зниження цін на світовому ринку виявилось зовсім недоречним для українських аграріїв та торгових компаній, — веде далі Андрій Купченко, — тому що під впливом нестабільної економічної ситуації в державі, військових дій і стрімкої девальвації національної валюти різко зросли виробничі витрати на обробку основних культур». Відповідно до результатів опитування, яке провели в січні поточного року експерти «АПК-Інформ» серед українських аграріїв, лише на основні ресурси (насіння, ЗЗР та пальне) витрати збільшились у середньому на 50% відносно минулорічних показників. На фоні чергового падіння курсу національної валюти в лютому, збільшення вартості цих ресурсів, особливо імпортних, буде ще більш суттєвим.

«Тому посівна кампанія цього року буде дорогою, в усіх сенсах цього слова. З іншого боку, черговий виток девальвації процесів в Україні забезпечив своєрідні компенсації», — коментує аналітик.

«Тому посівна кампанія цього року буде дорогою, в усіх сенсах цього слова. З іншого боку, черговий виток девальвації процесів в Україні забезпечив своєрідні компенсації», — коментує аналітик.

Так, розглядаючи період з 6 по 9 лютого, коли курс національної валюти на фоні відміни державних валютних аукціонів різко знизився практично до 25 грн/т, можна відзначити, що при середньоринковій ціні на пшеницю на рівні 3300 грн/т EXW, трейдери, зважаючи на експортну ціну в 240 USD/т FOB, цілком могли озвучити ціну попиту на тих же умовах на рівні 4500 грн/т з урахуванням їх заробітку та витрат на перевалку.

У той же час, внутрішні переробники, закуповуючи пшеницю за такою ціною, змушені були б підвищити вартість борошна з 5000 грн/т до 6425 грн/т, або ж на 29%, що, в свою чергу, вплине на ринок хліба і продовольства в цілому.

«Такого інтенсивного стрибка в цьому сегменті не відбулось, але в цілому тенденція характеризується стійким підвищувальним трендом», — констатував аналітик. Серед стримуючих факторів можна відзначити і подальше зниження світових цін, що навіть при подальшому зниженні курсу гривні дає менше можливостей для маневрів трейдерам.

В цілому, з початку сезону ціни на продовольчу пшеницю збільшились на 79,1%, а на фуражну — на 59,5%. Ячмінь подорожчав на 65,8%, а кукурудза — на 87,9%.

Прогноз на новий сезон

Таким чином, наразі ситуація на зерновому ринку України формується під впливом суттєвого зростання вартості основних ресурсів, зниження світових цін і вкрай нестабільної економічної ситуації.

Стосовно прогнозів відносно врожаю майбутнього сезону, то передбачається, що його структура буде формуватись під впливом світового попиту. Так, достатньо затребуваним у поточному сезоні був ячмінь, обсяги експорту якого перевищили в першій половині 2014-2015 МР 3,7 млн т, тоді як за весь попередній сезон було експортовано менше 2,5 млн т цієї культури.

Виробництво ячменю виглядає привабливішим ще й на фоні зниження світового виробництва.

Щодо кукурудзи, її виробництво може бути скорочено на фоні суттєвого збільшення світових запасів, зниження попиту з боку біоетанолової промисловості та падіння ціни.

«Говорити про численні показники посівних площ під культурами можна буде трохи пізніше, після прояснення ситуації з озимими посівами і підведенням підсумків чергового опитування аграріїв», — підкреслює Андрій Купченко.

Ключові фактори ринку

На фоні такого тісного взаємозв’язку українського і світового зернових ринків можна відзначити декілька ключових факторів, які впливають на розвиток ринкової ситуації. Передусім це уповільнення темпів розвитку ключових світових економік і глобальне здешевлення сировинних ресурсів, що впливає на цінову кон’юнктуру.

Також у поточному сезоні ринок знаходиться під суттєвим впливом ситуації на енергетичному ринку — нафти, біоетанолу і біодизелю, коли на фоні падіння цін на нафту, виробництво енергоресурсів з додатком «біо» стало менш привабливим, що також є впливаючим фактором. Ще одним характерним чинником як для українського, так і для європейського ринків в поточному сезоні є якість зерна, перш за все пшениці.

Таблиця № 2. Світовий експорт і кінцеві залишки зерна, млн т

Джерело: USDA (лютий 2015 р.)

Урожай цієї культури в кінцевій стадії формувався при складних агрокліматичних умовах, що призвело до зниження частки продовольчої пшениці на ринку.

Так, наприклад, у Франції із загального валового збору пшениці (37,4 млн т) лише близько 55,3% (20,7 млн т) зерна має борошномельні кондиції та 21,9% (8,2 млн т) характеризується високим вмістом білка. Схожа ситуація склалась і в Україні. Із загального врожаю в 24,1 млн т, згідно з оцінками АПК-Інформ, близько 43% — продовольче зерно, з цієї ж цифри всього 60% відповідає борошномельним кондиціям. Таким чином, у поточному сезоні, продовольча пшениця є достатньо цінним товаром на ринку.

«До речі, фактор погоди, який призвів до ситуації, що склалась, поки буде достатньо вагомим при формуванні світової кон’юнктури», — запевняє аналітик Андрій Купченко.

Також у поточному сезоні, на жаль, необхідно констатувати вплив такого фактора, як військовий конфлікт в Україні. У світовому масштабі ситуація, що склалася, обумовлює появу ризиків, пов’язаних із виконанням зобов’язань з постачанням зерна, а в масштабах країни — суттєві складнощі проведення польових робіт, доставки і переробки зерна в східних регіонах, не говорячи вже про ризики для життя наших громадян.

Окрім того, під впливом ситуації на сході України підсилилась дія таких факторів, як санкції і преференції, що спровокували деякі зміни структури товарних потоків, у тому числі зерна.

«Більшість із вказаних ключових факторів зумовили зниження світових цін на основні зернові культури, — продовжує пан Купченко. — Але тут необхідно відзначити вплив ще одного ключового показника — обсяги світових перехідних залишків зерна, які, згідно з лютневими оцінками USDA, досягли рекордного рівня в 420,9 млн т (+ 6,7% до показника минулого сезону).

При цьому обсяги світової торгівлі зерном скоротились на 5,2%, до 312,4 млн т. Така ситуація і мала основний тиск на цінову кон’юнктуру.