Вітчизняний ринок техніки для АПК є місцем взаємодії інтересів продавців і покупців технічних засобів для агропромислового комплексу, що пропонує аграрію машини, механізми, обладнання, устаткування, технологічні комплекси і лінії, які безпосередньо використовуються у сільському господарстві, харчовій і переробній промисловості для вирощування, збирання, зберігання та переробки продукції, а також для надання послуг з технічного сервісу. Основними учасниками ринку є сукупність підприємств-виробників матеріально-технічних ресурсів, торгово-посередницьких організацій і дилерів, сервісних підрозділів, а також інших формувань у сфері техніко-технологічного забезпечення, які займаються постачанням техніки для сільського господарства.

Зростання сільськогосподарського виробництва впродовж останніх років зумовило розширення попиту на сільськогосподарську техніку з боку аграріїв, що дало поштовх як розвитку ринку техніки, так і вітчизняного машинобудування та імпорту продукції від провідних світових компаній її виробників.

Ємність внутрішнього ринку сільськогосподарської техніки на сьогодні, за окремими експертними оцінками, може становити близько 9-10 млрд грн і навіть більше, з огляду на значний знос основних засобів та перспективи масштабного оновлення матеріально-технічного парку за умов стабілізації економічної ситуації в країні.

У 2014 р. сільськогосподарськими підприємствами придбано різних видів техніки і агрегатів для рослинництва й тваринництва на суму 5,2 млрд грн.

Розвиток сільськогосподарського

машинобудування

В Україні загалом вдалося зберегти окремі галузі сільськогосподарського машинобудування, які здатні конкурувати на ринку за рахунок порівняно нижчої вартості продукції і наявності перспективних розробок за більш прийнятного для вітчизняного сільгоспвиробника співвідношення ціна-якість.

Так, у сегменті ґрунтообробної і посівної техніки одним із лідерів вітчизняного сільськогосподарського машинобудування є ПАТ «Червона зірка» із більш ніж 140-річною історією успішного розвитку на вітчизняному і світовому ринках техніки для сільського господарства.

Сьогодні компанія пропонує як традиційні загальновизнані сівалки СЗ-3,6А, СЗ-3,6А-04 і СЗ-3,6А-06, так і нові просапні серії PROFI: VESTA PROFI для сівби за традиційною технологією і VEGA PROFI для mini-till, зернові сівалки ASTRA NOVA, посівні комплекси для зернових культур ALKOR 7,5 і ALKOR 10, а також ORION 10.

Серед інших виробників ґрунтообробної техніки на ринку представлені такі відомі вітчизняні компанії, як ПАТ «Уманьферммаш», ТОВ «ВП «Агро-Союз» та інші. Україна також знана як один зі світових виробників тракторів. Їх виробництвом займаються ПАТ «Харківський тракторний завод» і ДП «ВО «Південний машинобудівний завод ім. О.М. Макарова».

Обладнання для очищення сільськогосподарських культур і їх зберігання виробляється ДП ПАТ «Вібросепаратор» «ВС-Партнер» (ТОВ «Партнер-ВС»), обприскувачі польових культур — ПАТ «Богуславська сільгосптехніка», машини для внесення мінеральних добрив — ПАТ «Хмільниксільмаш», дощувальні машини для поливу сільськогосподарських культур — ПАТ «Завод «Фрегат».

Виробництвом зернозбиральних і кукурудзозбиральних комбайнів займається ТОВ НВП «Херсонський машинобудівний завод».

Виробництвом зернозбиральних і кукурудзозбиральних комбайнів займається ТОВ НВП «Херсонський машинобудівний завод».

Крім галузі рослинництва, вітчизняна сільськогосподарська машинобудівна промисловість пропонує також сучасне високотехнологічне обладнання для тваринництва. Зокрема, ТДВ «Брацлав» виробляє як індивідуальні доїльні агрегати для селянських господарств населення типу УІД-10 на 10 корів, так і індустріальні зали для середніх та великих сільськогосподарських підприємств. Це доїльні установки для прив’язного утримання корів із молокопроводом «Брацлавчанка» УДМ-200 і доїльні зали для безприв’язного утримання корів «Ялинка» УДЕ-16, а також обладнання стійлове та кормозмішувачі для роздачі кормів. Останні випускаються ємністю бункеру на 8, 9 і 12 м³.

Для птахівничої галузі в ПрАТ «Завод «Ніжинсільмаш» виробляється обладнання типу ОКН, яке призначене для утримання курей-несучок з автоматизованим і механізованим збором яєць, видаленням посліду, завантаженням і роздачою корму та з системою клімат-контролю.

Сучасні установки для зберігання і охолодження молока, а також його переробки виробляються у ПрАТ «ТЕСМО-М».

Аналіз ринку свідчить, що останніми роками виробництво тракторів щорічно зменшувалося. Якщо у 2011 р. їх було вироблено майже 6,8 тис. шт., то у 2014 р. лише 4,1 тис. шт., а за 9 місяців 2015 р. — 2,9 тис. шт.

Виробництво плугів відвальних за вказаний період скоротилося із 3,6 до 2 тис. шт., хоча в 2012 р. воно сягнуло максимального показника за останні 5 років — 13,1 тис. шт. За 9 місяців поточного року їх вироблено 1,3 тис. шт.

Аналогічна ситуація склалася із виробництвом сівалок, яке знизилося в цілому з 4,9 тис. шт. у 2011 р. до 3 тис. шт. в 2014 р. і за 9 місяців 2015 р. становило 2,6 тис. шт. Певні сподівання покладаються на те, що за 3 місяці до кінця року їх виробництво може прогнозовано зрости як мінімум до рівня минулого року.

Порівняно кращий стан справ із виробництвом косарок, обсяг яких навпаки зріс із 2,3 тис. шт. у 2011 р. до 2,9 тис. шт. у 2014 р. і за 9 місяців цього року сягнув 2,3 тис. шт. За іншими видами технічних засобів для сільського господарства також спостерігається спад їх виробництва (табл. 1).

Таблиця 1. Динаміка виробництва основних видів

сільськогосподарської техніки вітчизняними машинобудівними підприємствами

Джерело: Складено за даними Державної служби статистики України

За 9 місяців 2015 року на вітчизняному ринку сільськогосподарської техніки спостерігалася тенденція скорочення виробництва, зумовлена передусім складною економічною ситуацією в країні і погіршенням фінансових можливостей товаровиробників у придбанні нових технічних засобів.

Аналіз основних сегментів

внутрішнього ринку техніки для АПК

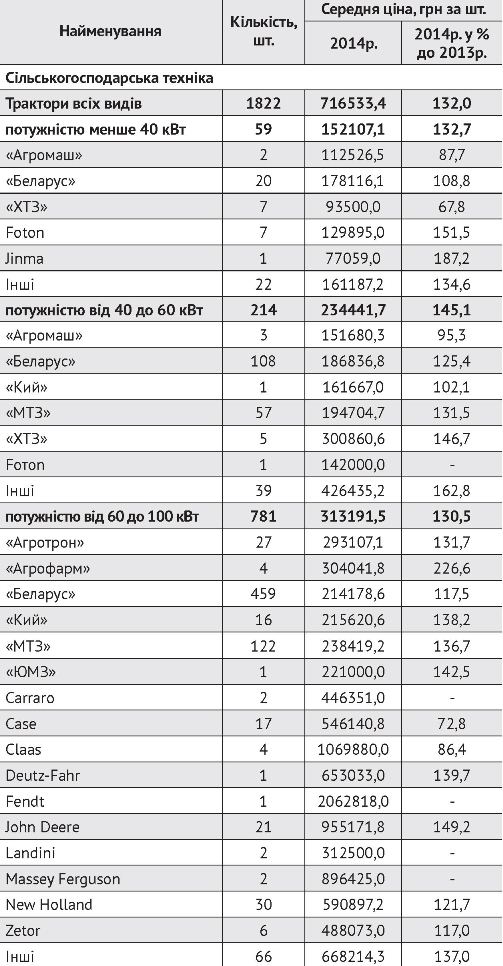

На внутрішньому ринку сільськогосподарської техніки трактори займають близько 25 % від загального обсягу вартості придбання технічних засобів. У цьому сегменті ринку, за даними аналізу статистичної інформації, торік було придбано 1822 шт. тракторів всіх видів на суму 1,3 млрд грн. При цьому трактори з потужністю менше 40 кВт становили лише 3,2 % від загальної їх кількості, де найбільша частка належала торговельній марці «Беларус».

Трактори потужністю від 40 до 60 кВт займали 11,7 % всіх продажів на ринку. Незаперечним лідером у цій групі також були трактори «Беларус» і «МТЗ», які разом становили 9 % від усіх продажів.

Найбільший сегмент ринку належав тракторам потужністю від 60 до 100 кВт — 42,9 % від усієї реалізованої техніки. У цій групі 31,9 % всієї техніки становили трактори марки «Беларус» і «МТЗ». Водночас попит на трактори таких загальновідомих виробників зі світовим іменем, як Carraro, Case, Claаs, Fendt, John Deere, New Holland та інших сягав менше 5 % (табл. 2).

Таблиця 2. Купівля сільськогосподарськими підприємствами

у 2014 р. нових тракторів потужністю від 40 до 100 кВт

Джерело: Державна служба статистики України

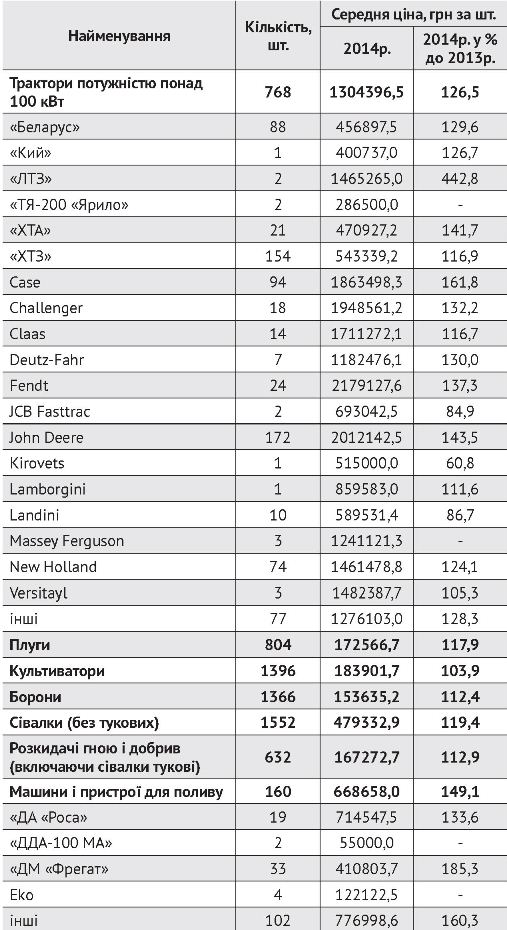

Значний сегмент ринку займали трактори з потужністю понад 100 кВт — 42,2 %, де лідерами продажу були John Deere і «ХТЗ», відповідно 172 і 154 шт., або 9,4 і 8,5 % усього їх обсягу. Вагому нішу на ринку займали трактори марки Case, яких вітчизняними аграріями було придбано 94 шт., або 5,2 % від усього обсягу купівлі тракторів сільськогосподарськими підприємствами (табл. 3).

Таблиця 3. Купівля сільськогосподарськими підприємствами

у 2014 р. нових тракторів з потужністю понад 100 кВт

Джерело: Державна служба статистики України

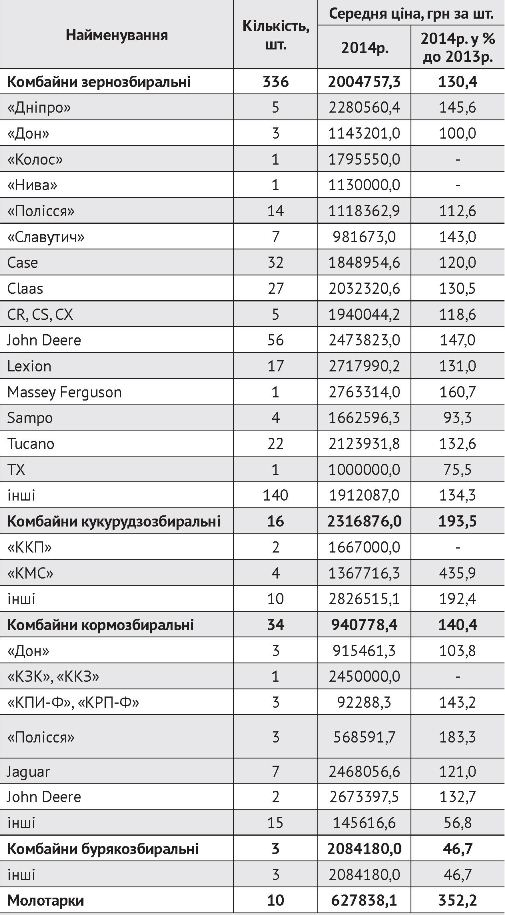

У сегменті зернозбиральних комбайнів найбільшу частку продажів на ринку забезпечили такі відомі світові бренди, як John Deere, Case, Claаs і Tucano, відповідно частка їх становила 16,7; 9,5; 8 і 6,5 %, що разом сягає майже 42 % (табл. 4).

Таблиця 4. Купівля сільськогосподарськими підприємствами

у 2014 р. нових комбайнів

Джерело: Державна служба статистики України

Обсяги купівлі сільськогосподарськими підприємствами у 2014 р. інших видів техніки для рослинництва і тваринництва наведені в табл. 5.

Таблиця 5. Купівля сільськогосподарськими підприємствами

у 2014 р. інших видів техніки для рослинництва і тваринництва

Джерело: Державна служба статистики України

Вантажні автомобілі — особливий сегмент ринку техніки для АПК. Серед товаровиробників різних організаційно-правових форм господарювання останніми роками найбільшим попитом користувалися автомобілі вантажопідйомністю від 5 до 20 т, яких було продано в 2014 р. 140 шт. середньою вартістю 481,7 тис. грн. У цій категорії найвищими були продажі вантажних автомобілів марки «КАМАЗ» — 87 шт., або 62,1 % і «МАЗ», відповідно 20 шт. і 14,3 %.

В цілому з урахуванням тенденцій останніх років, які безпосередньо пов’язані з підвищенням рівня концентрації землекористування і розвитком агрохолдингових об’єднань, попит на високопродуктивні трактори й іншу широкозахватну техніку, передусім іноземного виробництва, яка не виробляються в Україні, буде лише зростати. Певне уповільнення темпів її продажу на ринку, зумовлене девальвацією національної валюти, є тимчасовим і в перспективі цей сегмент зберігатиме привабливість для виробників сільськогосподарської техніки.

Регіональні особливості ринку техніки для АПК

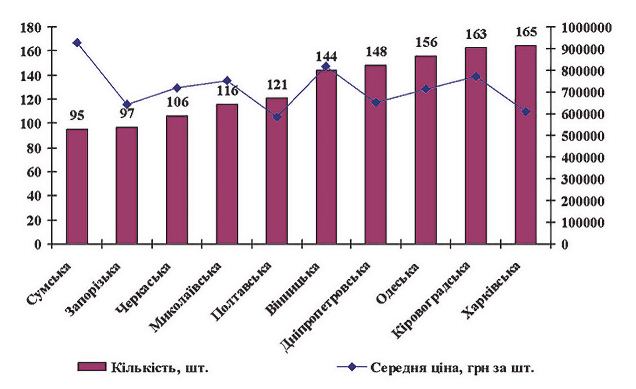

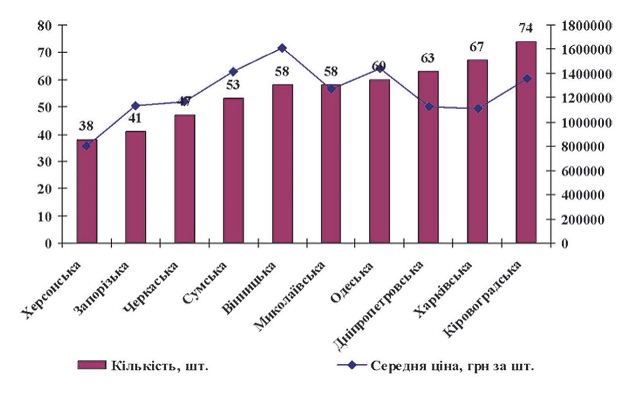

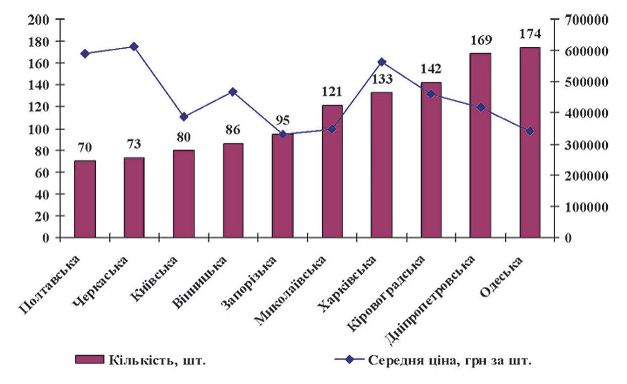

На регіональному ринку технічних засобів, за даними аналізу інформації Державної служби статистики України, минулого року найбільші обсяги придбання тракторів здійснювалися аграріями Харківської, Кіровоградської, Одеської, Дніпропетровської, Вінницької, Полтавської, Миколаївської, Черкаської, Запорізької і Сумської областей, частка яких становила 72 % всього обсягу купівлі у цьому сегменті (діагр. 1).

Діаграма 1. Топ-рейтинг 10 найбільших регіонів-покупців тракторів

усіх видів сільськогосподарськими підприємствами в 2014 р.

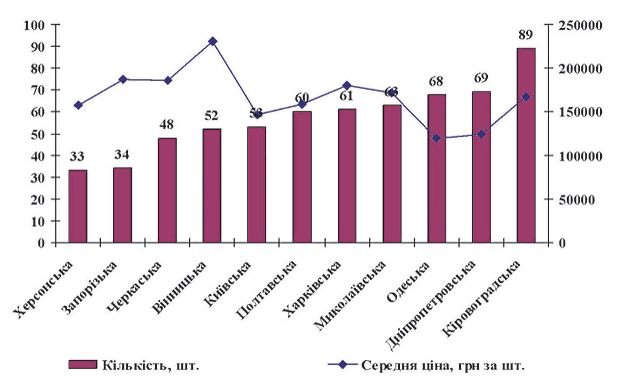

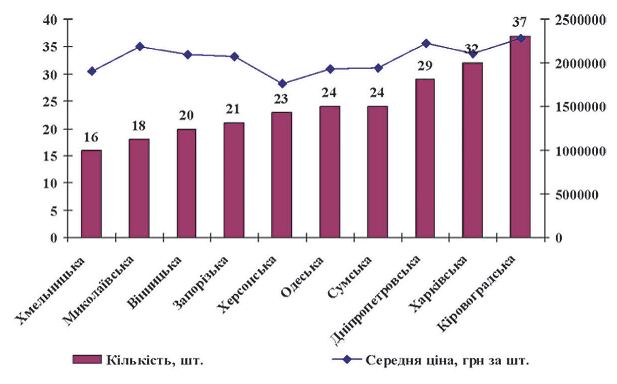

Варто окремо зазначити, що лідерами з продажу тракторів потужністю понад 100 кВт є регіони з високим і середнім розміром землекористування у сільськогосподарських підприємствах, зокрема Кіровоградська (1941 га), Харківська (2003 га) області (діагр. 2).

Діаграма 2. Топ-рейтинг 10 найбільших регіонів-покупців

тракторів потужністю понад 100 кВт

сільськогосподарськими підприємствами в 2014 р.

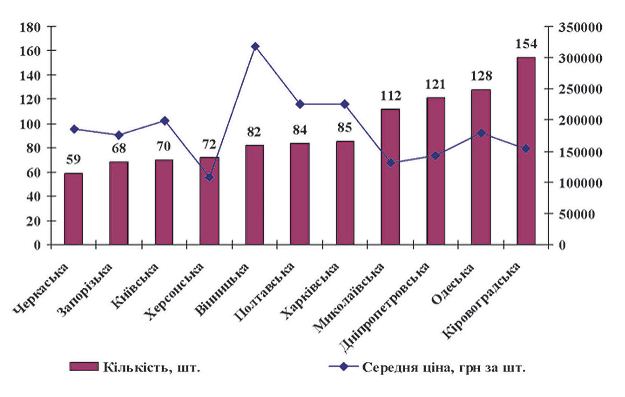

Діаграма 3. Топ-рейтинг 10 найбільших регіонів-покупців плугів

усіх видів сільськогосподарськими підприємствами в 2014 р.

Діаграма 4. Топ-рейтинг 10 найбільших регіонів-покупців культиваторів

усіх видів сільськогосподарськими підприємствами в 2014 р.

Діаграма 5. Топ-рейтинг 10 найбільших регіонів-покупців борін

усіх видів сільськогосподарськими підприємствами в 2014 р.

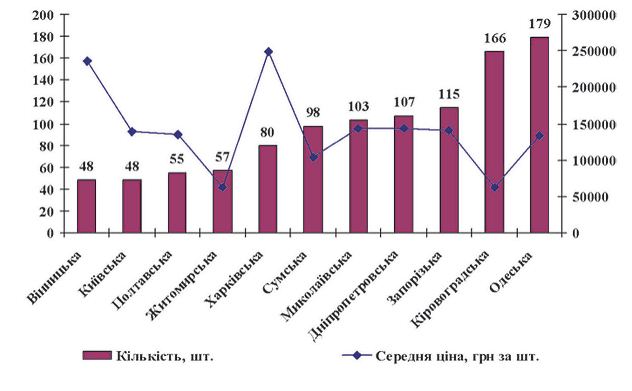

У рейтингу найбільших покупців сівалок виділялися сільськогосподарські підприємства Одеської і Дніпропетровської областей (діагр. 6).

Діаграма 6. Топ-рейтинг 10 найбільших регіонів-покупців сівалок

(без тукових) усіх видів сільськогосподарськими підприємствами в 2014 р.

Найбільшу кількість зернозбиральних комбайнів купували аграрні підприємства Кіровоградської і Харківської областей (діагр. 7).

Діаграма 7. Топ-рейтинг 10 найбільших регіонів-покупців зернозбиральних комбайнів

усіх видів сільськогосподарськими підприємствами в 2014 р.

Ситуація, яка склалася останніми роками на вітчизняному ринку техніки для аграрного сектору, з одного боку, була зумовлена зростанням попиту на нову економну і високопродуктивну сільськогосподарську техніку внаслідок дії фактору сприятливих високоврожайних років, що дозволило сільгоспвиробникам суттєво оновити вкрай застарілий машинно-тракторний парк, а з іншого — суттєвим підвищення її вартості через коливання національної грошової одиниці і ведення нових правил справляння мита на імпорт.

За нинішнього складного економічного стану в країні важливими заходами підтримки вітчизняного ринку техніки для АПК має стати цілеспрямована державна політики стимулювання оновлення технічних засобів через механізм залучення пільгового кредитування, розвиток лізингу і компенсації витрат, що має бути спрямована на відтворення і розвиток матеріально-технічної бази, комплексну механізацію й автоматизацію технологічних процесів, відновлення і збереження родючості ґрунту в сільському господарстві на основі використання кращих розробок як вітчизняного машинобудування, так і іноземних виробників.