Спершу розраховуємо середній термін зберігання

Тут нічого складного. Відкриваємо додаток 2 до Порядку № 316 і дивимося, як то все потрібно рахувати. Хоча, звісно, окремі пояснення таки не завадять.

Середній термін зберігання розраховують за період між попередньою і поточною зачисткою відповідного зернового складу.

Важливо! Розрахунок можна зробити тільки на дату чергової зачистки!

Зачистка — це повне вивільнення складу. Тобто, склад зачищають від зерна, приміром, перевантажуючи залишки зерна в інше місце. Все перевантажене в інше місце зерно зважують на вагах. Це буде фактична вага залишку зерна в складі. Поряд з цим зачистку можна здійснити в момент продажу всього наявного в складі зерна. Приміром, все наявне в складі зерно завантажили на зерновози й відправили покупцям. Склад фактично повністю зачищений — все зерно вивезено. Але за даними обліку є залишки. Таким чином, на момент фактичної зачистки (вивезення зерна) потрібно провести процедуру зачистки.

Процедура зачистки

Звісно, традиційно в нашій країні зачистку проводить комісія, призначена керівником підприємства, яке зберігає зерно на зерноскладі. Форма документа, який складається за фактом зачистки, нормативними документами не встановлена. Тому кожне підприємство розробляє його самостійно. Орієнтуватися можна на форму акта зачистки, затвердженого наказом Держсільгоспінспекції від 25.05.2011 р. № 12, який скасовано наказом Держсільгоспінспекції від 20.09.2011 р. № 95.

Варто сказати, що відповідно до п. 1 Норм № 316 втрати зернових виявляють під час інвентаризації або перевірки наявності зерна. Це означає, що зачистку можна проводити в рамках інвентаризації. У цьому разі, окрім акта зачистки, потрібно складати інвентаризаційні документи.

Отже, нехай відповідна комісія провела зачистку складу, де зерно зберігається насипом, і отримала такі дані по руху зерна кукурудзи між попередньою і поточною зачистками зерноскладу (див. таблицю 1).

Таблиця 1. Дані по руху зерна кукурудзи на зерноскладі

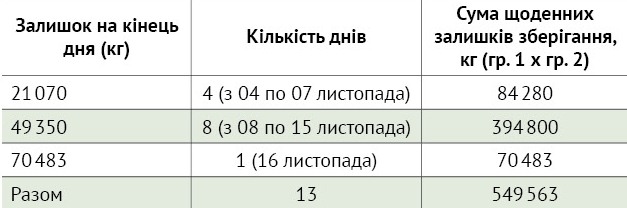

Використовуючи дані цієї таблиці, комісія робить розрахунок суми залишку на кінець кожного дня зберігання і загальну суму залишку за увесь період (див. таблицю 2).

Таблиця 2. Розрахунок залишку зерна

Щоб розрахувати середній термін зберігання, потрібно загальну суму щоденних залишків, яка наведена в графі 3 таблиці 2 (549 563), поділити на загальну суму надходжень (див. рядок «Разом» графи 2 таблиці 1–105 560). Отже, середній термін зберігання (округлюємо до цілого числа) — 5 днів (549 563: 105 560).

Правила обчислення та округлення терміну зберігання

У п. 1 Порядку № 316 написано, що в разі зберігання зерна та продуктів його переробки:

- до трьох місяців норми природних втрат застосовуються з розрахунку фактичної кількості днів зберігання,

- до шести місяців і до одного року — з розрахунку фактичної кількості місяців зберігання.

Тобто, зберігаючи понад три місяці, середній термін зберігання визначають у місяцях. Але середній термін зберігання завжди розраховується в днях (див. вище розрахунок). Як його перевести в місяці?

У додатку 2 до Порядку № 316 написано, що для визначення терміну зберігання в місяцях кількість днів зберігання ділиться на 30. Наприклад, якщо розрахований середній термін зберігання складає 183 дні, в місяцях це буде 6,1 місяці (183: 30). Скорочувати потрібно до одного знаку після коми.

Є й інший спосіб визначення округлення для терміну зберігання в місяцях. Відповідно до п. 2 розділу І Норм № 316 один день під час обчислення строку зберігання відкидається; два і три дні прирівнюються до однієї десятої частки місяця; чотири, п’ять, шість і сім днів — до двох десятих місяця; вісім, дев’ять і десять — до трьох десятих місяця і так далі. У разі зберігання понад три місяці терміни зазначено з точністю до однієї десятої частки місяця, кожна одна десята місяця дорівнює трьом дням.

З нашого погляду, другий спосіб доречно використовувати, якщо склад завантажили зерновими протягом одного дня і потім протягом всього строку зберігання руху складом не було. Нарешті, в останній день зберігання було вивезено все зерно. У такому разі середній термін зберігання можна не розраховувати. Адже буде просто термін зберігання в точних місяцях і днях, які ми переведемо в місяці з одним десятковим знаком.

Далі знаходимо суму природних втрат

Розгортаємо Норми № 316, знаходимо там таблицю для відповідної культури (за нашим прикладом, це кукурудза в зерні). На перетині графи 5 (5 — це кількість днів зберігання) і графи «На складах: насипом» (тип зберігання) дивимося норму природних втрат — 0,049%.

Як нам знайти суму природних втрат? Відповідно до п. 4 розд. ІІ Порядку № 316 норма природних втрат зерна та продуктів його переробки застосовується до загальної кількості за видатком і залишком в акті зачистки.

У нашому прикладі загальна кількість за видатком (див. на перетині графи 3 та рядка «Разом» таблиці 1) — 35 000 кг, а фактичний залишок — 70 483 кг (див. на перетині графи 4 та рядка «Фактичний залишок» таблиці 1). Загальна сума цих показників кількості — 105 483 кг. (35 000 + 70 483).

Сума природних втрат — 52 кг. (105 483 х 0,049%). Але ж фактична нестача — 77 кг. Таким чином, понаднормова нестача становитиме 25 кг. (77–52).

А якщо в Нормах № 316 немає норм для відповідних норм? На жаль, в таблицях Норм № 316 норми втрат наведені не для всіх зернових та продуктів їх переробки. А тільки для таких культур:

- пшениця, жито, ячмінь, полба,

- овес,

- рис-зерно,

- гречка,

- просо, чумиза, сорго,

- кукурудза в зерні,

- кукурудза в качанах,

- горох, сочевиця, боби, квасоля, вика, соя,

- соняшникове насіння,

- інші олійні культури

Ми не побачимо в Нормах № 316 норми природних втрат для зернових:

1. Крупа і рис обрушені.

2. Борошно.

3. Висівки і мучка.

4. Комбікорми.

5. Премікси.

6. Насіння трав:

• конюшина, люцерна, буркун;

• тимофіївка, тонконіг луговий, польовиця біла;

• житняк, пирій безкореневишний, вівсяниця лугова, вівсяниця червона, еспарцет, середела та інші;

• суданська трава, могар;

• люпин.

У такому разі норми природних втрат доведеться розраховувати самостійно. Формули розрахунків дивимося в Порядку № 314. Там бачимо різні особливості розрахунку відповідно до термінів зберігання:

- до трьох місяців;

- від трьох місяців до року;

- більше року.

Варто зазначити, що розрахунок суми природних втрат завжди однаковий. Ми норму природних втрат множимо на суму загальної кількості за видатком і залишком в акті зачистки. Як визначати загальну кількість за видатком і залишком в акті зачистки, ми з’ясували вище. Крім того, для розрахунку нам ще потрібно знати середній термін зберігання. Як його робити, ми також вище розібрали.

То ж далі зосередимося тільки на розрахунку норми (відсотку) природних втрат.

Термін зберігання до трьох місяців

Формула наведена в п. 3 розд. ІІ Порядку № 316:

X = (б – m) × 0,011 × в + m,

де X — норма природних втрат,%;

б — норма біологічних втрат, згідно додатку 1 до Порядку № 316,%;

в — середній термін зберігання;

0,011 — коефіцієнт для перерахунку норми втрат, встановленої за зберігання протягом трьох місяців, на один день зберігання (1/90);

m — норма механічних втрат: для зерна при завантаженні та розвантаженні механізованим способом у зерносховищах — 0,044%, в елеваторах — 0,03%, для продукції в тарі та кукурудзи в качанах — 0,014%.

Нехай підприємство зберігало на складі у тарі висівки. Середній термін зберігання 50 днів, а загальна кількість за видатком і залишком в акті зачистки — 20 000 кг.

Дивимося додаток 1 до Порядку № 316, де норма біологічних втрат для висівок, що зберігаються на складах у тарі до трьох місяців — 0,12%. Норма механічних втрат для продукції в тарі — 0,014%.

Підставивши всі показники у формулу, знаходимо норму природних втрат: Х = (0,12–0,014) х 0,011 х 50 + 0,014 = 0,0723%.

Отже, сума природних втрат — 14,5 кг. (20 000 х 0,0723%).

Термін зберігання від трьох місяців до року

Формула наведена в п. 4 розд. ІІ Порядку № 316:

де X — норма природних втрат;

а — норма біологічних втрат за попередній термін зберігання;

д — різниця між найвищою нормою для певного проміжного терміну зберігання і попередньою нормою біологічних втрат;

в — різниця між терміном зберігання певної партії і терміном зберігання, встановленим для попередньої норми;

г — кількість місяців зберігання, до якого належить різниця між нормами біологічних втрат.

Показники формули пояснені якось заплутано, але їх зміст стане зрозумілий нижче, коли ми пояснюватимемо її дію прикладом.

Отже, нехай підприємство зберігало на складі в тарі висівки. Середній термін зберігання 5,8 місяці, а загальна кількість за видатком і залишком в акті зачистки — 20 000 кг.

Показник «а» (норма біологічних втрат за попередній термін зберігання) — це норма втрат за період, найближчий до 5,8 місяців знизу. Відповідно до додатку 1 Порядку № 316 це норма для терміну зберігання 3 місяці — 0,12%.

Найближча вища норма зберігання до 5,8 місяців — норма для 6 місяців. Згідно з додатком 1 Порядку № 316, вона складає 0,16%. Різниця між нею і попередньою нормою (показник «д» формули) — 0,04% (0,16–0,12).

Фактичний середній термін зберігання в місяцях — 5,8 місяці. Термін зберігання для попередньої норми — 3 місяці. Отже, різниця між ними (показник «в» формули) — 2,8 місяці (5,8–3).

Кількість місяців зберігання для найвищої норми зберігання (0,16%) — 6 місяців. Для норми за попередній термін зберігання (0,12%) — 3 місяці. Різниця між ними (показник «г» формули) — 3 місяці (6–3).

Підставляємо ці показники у формулу і отримуємо норму природних втрат: Х = 0,12 + (0,04 х 2,8): 3 = 0,15733%.

Сума природних втрат — 31,5 кг. (20 000 х 0,15733%).

Термін зберігання понад рік

Формула та сама, що і для попереднього терміну від трьох місяців до року. Але в п. 5 п. 4 розд. ІІ Порядку № 316 наведено показники цієї формули, які варто застосовувати для терміну зберігання понад рік.

Показник «а» — беремо норму зберігання для терміну зберігання 1 рік з додатку 1 до Порядку № 316.

Показник «д» — норму біологічних втрат за кожен наступний рік зберігання, яка відповідно до п. 2 розд. ІІ Порядку № 316 складає 0,04%.

Показник «в» — середній термін зберігання (в місяцях), мінус 12 місяців (рік).

Показник «г» — 12 місяців.

Нехай підприємство зберігало на складі у тарі висівки. Середній термін зберігання 1 рік 5,8 місяці, а загальна кількість за видатком і залишком в акті зачистки — 20 000 кг.

Норма зберігання для терміну рік («а») — 0,20% (див. додаток 1 до Порядку № 316).

Середній термін зберігання за мінусом 12 місяців (показник «в») — 5,8 місяці.

Підставляємо показники у формулу і отримуємо норму природних втрат: Х = 0,20 + (0,04 х 5,8): 12 = 0,21933%.

Сума природних втрат — 43,9 кг. (20 000 х 0,21933%).

Бухгалтерський облік та оподаткування

Бухгалтерський облік. Читаємо п. 5.7 Методрекомендацій № 2 («Методичні рекомендації з бухгалтерського обліку запасів», затверджені наказом Мінфіну від 10.01.2007 р. № 2), п. 14 П(С)БО 9 «Запаси», п. 20 П(С)БО 16 «Витрати». Там сказано, що вартість втрат запасів (як нормативних, так і понаднормативних) відображають у складі інших операційних витрат: Дт 947 Кт Кт 27 (20, 26, 28).

Але якщо винна особа відшкодовуватиме понаднормативні втрати, належну до відшкодування суму відображають бухгалтерськими записами:

- Дт 374 Кт 716 — загальна сума до відшкодування;

- Дт 716 Кт 641 — податкове зобов’язання з ПДВ, яку містить сума до відшкодування, або

- Дт 947 Кт 641 — податкове зобов’язання з ПДВ, яке нараховують відповідно до п. 198.5 ПКУ.

Залежно від особливостей кожної конкретної ситуації, ПДВ нараховують за одним з двох варіантів і відображають одним з двох наведених нами бухгалтерських записів. То ж дивимося, що там з ПДВ.

ПДВ. В Індивідуальній податковій консультації ДФС від 25.04.2019 р. № 1841/6/99–99–15–03–02–15/ІПК написано, що у разі втрат товарів вони вже не можуть бути використані в оподатковуваних операціях у межах господарської діяльності підприємства. А тому, відповідно до п. 198.5 ПКУ, нараховують податкове зобов’язання з ПДВ.

Якщо товари, з яких виявлено нестачу, придбані до 01.07.2015 р., податкові зобов’язання з ПДВ нараховуються за умови, що ПДВ включалося до податкового кредиту. А якщо товари придбані після 01.07.2015 р., податкові зобов’язання з ПДВ нараховуються за умови, що товари придбавалися з ПДВ і у покупця виникли підстави для відображення податкового кредиту.

Щоправда, як вважає податкова в цій консультації, податкове зобов’язання з ПДВ за п. 198.5 ПКУ не нараховуватиметься, якщо одночасно виконуватимуться такі дві умови:

- втрата товарів лежить в межах норм природного збитку та

- вартість товарів включається до вартості інших товарів (продукції), що реалізуються підприємством.

Але ж виконати другу умову неможливо! Тому що втрати, як в межах норм, так і понаднормові, включаються не до складу продукції, що реалізується, а до витрат — на субрахунок 947. Це означає, що якщо робити так, як консультує податкова, то податкове зобов’язання з ПДВ, відповідно до п. 198.5, ПКУ доведеться нараховувати на всю вартість втрат, як нормативних, так і понаднормових.

Ми не погоджуємося з податковою. Адже в п. 198.5 ПКУ сказано про нарахування ПДВ при використанні товарів в операціях, що не є господарською діяльністю. І там немає такої умови, як включення вартості товарів (втрат) до вартості продукції, що реалізується. Природні втрати зерна пов’язані з господарською діяльністю, тому що мають об’єктивний, природній характер.

Звідки така думка? Немає підстав нараховувати ПДВ на втрати в межах природних втрат. Заради справедливості скажемо, що навіть і на понаднормові втрати ПДВ не повинен нараховуватися. Щоправда, довести це складніше, і не всім під силу. Тому наша практична рекомендація: якщо ви не хочете зайвих суперечок з податковою, робіть так, як вона пише у своїй консультації. Нараховуйте компенсуючий ПДВ на всю суму втрат. Або хоча б тільки на понаднормові нестачі.

Але маємо ще одну цікаву консультацію податкової, яка частково заперечує попередню. Це Індивідуальна податкова консультація ДФС від 19.02.2019 р. № 611/6/99–99–15–03–02–15/ІПК. У ній сказано, що кошти, які надходять платнику ПДВ на його банківський рахунок як відшкодування збитків за пошкоджене або знищене майно (без урахування штрафних санкцій і пені), розцінюються як компенсація вартості такого майна та, відповідно, включаються до бази оподаткування ПДВ. Зі змісту цієї консультації випливає, що операція відшкодування збитків із метою оподаткування ПДВ розглядається як операція постачання товарів. Таким чином, підприємство в загальному порядку повинне нарахувати податкове зобов’язання з ПДВ, виписати та зареєструвати податкову накладну. Якщо таку операцію розглядати як звичайну операцію постачання, то податкову накладну виписують за першою податковою подією, яка в нашій ситуації настає на дату погодження сторонами суми збитку, яка підлягає відшкодуванню.

Але ж якщо операція отримання відшкодування збитків, з точки зору ПДВ, є звичайною операцією постачання, то на суму понаднормових втрат немає підстав нараховувати ПДВ, відповідно до п. 198.8 ПКУ. Адже такі втрати зерна (товарів) використані в межах господарської діяльності.

Якщо поєднати першу й другу консультації, отримуємо висновок: якщо винна особа компенсуватиме частину втрат зерна, на таку частину компенсації варто нарахувати ПДВ, в порядку як для звичайного постачання зерна. А на ту частина збитку, яка не відшкодовується, нараховується компенсуюче податкове зобов’язання відповідно до п. 198.5 ПКУ.

Податок на прибуток. Стосується підприємств, які є платниками цього податку. Податкових різниць у ситуації з втратами зерна ПКУ не встановлює. Причому витрати на суму втрат (Дт 947) і доходи на суму відшкодування втрат (Кт 716) включаються до складу фінансового результату до оподаткування, який є основою для визначення об’єкта оподаткування податком на прибуток відповідно до пп. 134.1.1 ПКУ.

Єдиний податок групи 3. Стосується підприємств, які є платниками цього податку. Вартість втрат не впливає на об’єкт оподаткування цим податком. А сума отриманого відшкодування втрат включається в дохід в період його отримання (див. пп. 2 п. 292.1, п. 292.6 ПКУ).

Єдиний податок групи 4. Стосується підприємств, які є платниками цього податку. Вартість списаних втрат і сума отриманого відшкодування не впливає на об’єкт оподаткування.

Сергій КРАТ, консультант з бухгалтерії та оподаткування