Світове виробництво

Світовий ринок ріпаку вже багато десятиліть працює як складна і швидко мінлива система торгівельних відносин, в якій перетинаються аграрні практики, геополітичні інтереси, промислова і біоенергетична переробка та міжнародна глобальна торгівля. Трансформація глобального ринку ріпаку пов’язана з тим, що ця досить традиційна олійна культура за декілька десятиліть перетворилася із звичайної регіональної сільськогосподарської культури, походження і виробництво якої було в ХХ столітті переважно зосереджено в країнах ЄС, на світовий товар стратегічного значення. У ХХI століття використання ріпакової олії в біоенергетиці активно розвивається як конкурентоспроможна альтернатива викопному паливу, особливо в регіонах, в яких ця сфера економіки підтримуються спеціальними державними субсидіями та стандартами змішування біодизеля.

Останніми роками ріпакова олія затребувана в харчовій промисловості, а також як сировина для біодизеля та в хімічній промисловості, а шрот є ключовим джерелом білка в кормових добавках для тваринництва. Зростання попиту на біоенергетику стимулює переробку високоякісної олії та розширення виробничих потужностей, що збільшує попит на сировину та впливає на ціни. Водночас, це зумовлює додаткові екологічні та продовольчі ризики. Адже конкуренція з продовольчими ринками та вплив на екологію землекористування вимагають впровадження сталих стандартів виробництва ріпаку та прозорих систем сертифікації. Перспективи має органічне вирощування ріпаку. В ЄС ще у 2020 році посівні площі під органічним ріпаком вже перевищили 100 тисяч гектарів.

В сучасній світовій харчовій індустрії для випікання та смаження страв використовуються олії, які залишаються стабільними за високих температур. Серед рослинних олій більшим попитом, ніж класичні олії, користуються ріпакова олія HOLL (high oleic & low linolenic – високоолеїнова та низьколіноленова), що є більш затребуваною, ніж класичні олії. У цій категорії продуктів споживачі більш чутливі до ціни, а перевага органічної олії все ще менш очевидна. Однак багато споживачів не мають достатньої інформації, наприклад, про значне використання пестицидів у традиційному виробництві ріпаку. При цьому споживачі смажених органічних харчових продуктів залежать від цих видів олій високої органічної якості. Основними імпортерами ріпакової органічної олії до ЄС традиційно є Україна, Туреччина та ще декілька країн світу. При цьому загальні обсяги імпорту до ЄС органічного насіння ріпаку останніми роками коливалися в середньому від 14 до 22 тисяч тонн.

Географія та обсяги виробництва ріпаку постійно розширюється під впливом інноваційних технологічних удосконалень в селекції і агротехніці, але в той же час визначається кліматичними умовами, змінами в агроекосистемах і логістичними обмеженнями. Одним з найбільш помітних тенденцій є зростання виробництва в Китаї та Індії, що нині контролюють майже третину світового ринку ріпаку.

Динаміка цін на ріпак чутлива до погодних ризиків, сезонності та коливань попиту з боку великих переробників та виробників біопалива, а торговельні бар'єри та коливання валютних курсів ще більше посилюють волатильність. Інтеграція ріпакової галузі в ланцюжки високої доданої вартості від посівного насіння до біопалива та промислової продукції створює нові можливості для підвищення прибутковості і диверсифікації експорту. Але при цьому вимагає значних фінансових інвестицій у переробку та сталі практики агробізнесу, зниження екологічних ризиків та підвищення конкурентоспроможності на світовому ринку.

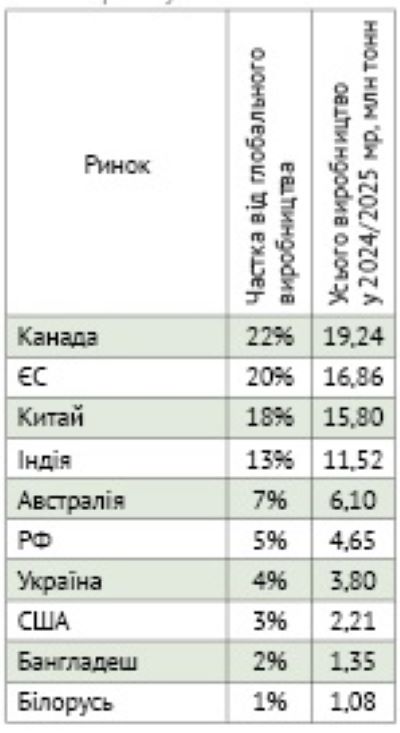

За аналізований десятирічний період 2015-2024 років середнє глобальне виробництво насіння ріпаку склало 77,71 млн тонн, а сукупне середньорічне його зростання становило близько 2%. У 2023/2024 МР виробництво ріпаку зросло до 89,91 млн т, а у 2024/2025 МР було зафіксовано зниження на 5%, яке склало 85,73 млн т, що було зумовлено погодним і кліматичним умовам. На світовому ринку серед лідерів з виробництва насіння ріпаку на першому місці Канада з часткою ринку (22%), ЄС (20%), Китай (18%), Індія (13%) та решта припадає на інші країни (таблиця 1).

Таблиця 1. Провідні світові регіональні виробники насіння ріпаку

Джерело. За даними аналізу інформації з веб порталу https://www.fas.usda.gov

Аналіз даних глобального балансу ріпаку у 2024/25 МР вказує на дефіцит: прогнозоване світове споживання (88,7 млн т) перевищить очікуване виробництво (орієнтовно 85-87,2 млн т), створивши загальний дефіцит близько 1,5 млн т. Зниження виробництва пояснюється зменшенням посівних площ і прогнозами більш низьких врожаїв в ряді країн світу. Крім того, погодні аномалії теж впливатимуть на ситуацію. Останніми роками спостерігається чергування сприятливих зимових умов та явищ посухи або екстремальної спеки. Також надмірна кількість опадів та ріст шкідників у Західній Європі, яка є одним з традиційних регіонів вирощування ріпаку, значно погіршують стан посівів та знижують врожайність, а відповідно і обсяги пропозиції. Це також впливає на ситуацію на світовому ринку ріпаку, про що свідчить ріст цін.

Значний ринковий тиск попиту з боку біоенергетики, в тому числі на біодизель, посилюється через відмову деяких країн включати пальмову олію до своїх екологічних зобов'язань щодо скорочення парникових викидів, що підтримує високі ціни на ріпакову олію. Тому очікується подальше зростання цін під час посівного сезону, а виробникам рекомендується планувати посіви з урахуванням сівозміни та управління ризиками. Разом ці фактори посилюють цінову волатильність ринку та актуалізують важливість політики диверсифікації товарної структури ріпакового експорту та залучення фінансових інвестицій у стійкі аграрні технології вирощування ріпаку, а також введення додаткових потужностей з переробки насіння на харчову олію та біодизель в найближчій перспективі.

Внутрішні тренди та тенденції ринку

Вітчизняний ринок ріпаку залишається досить потужним сектором олійної харчової індустрії впродовж останніх 10 років. Зокрема, лише за 9 місяців 2025 р. експорт насіння ріпаку на світові ринки склав 1162871 тонн на суму 619,7 млн доларів США, що становить 2,10 % від усього експорту держави. Середньозважена ціна експорту склала 532,87 доларів США за 1 тонну, що є однією з найвищих серед трьох основних експортних олійних культур.

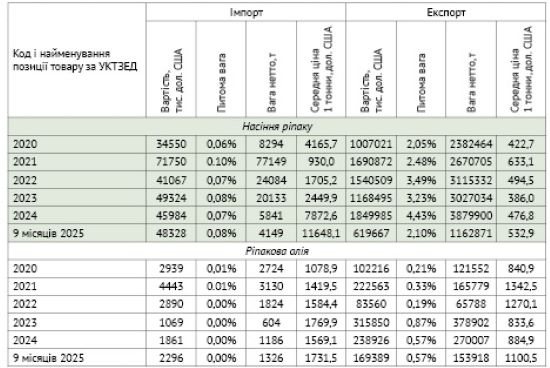

Імпорт, що стосувався здебільшого посівного насіння ріпаку, коливався за різним роками. Загальна вартість посівного насіння зросла з $34550 тис. у 2020 році до $71750 тис. у 2021 році, однак потім впала й стабілізувалась на рівні близько $41000–49300 тис. За і 9 місяців 2025 року імпорт посівного насіння коштував $48328 тис. Середня ціна імпорту насіння різко зросла від $4165,7/т у 2020 до $11648,1/т у період 9 місяців 2025 року, що свідчить про подорожчання або зміну структури поставок (більше дорогі партії чи преміум-насіння). При цьому загальний обсяг імпорту посівного насіння скоротився з 8294 т у 2020 році до 4149 т у період 9 місяців 2025 року, що складає приблизно вдвічі менше за порівняний період аналізу.

Експорт товарного насіння ріпаку показує стійке зростання як вартості, так і обсягів. Загальна вартість експорту ріпаку зросла з $1007021 тис. у 2020 до $1849985 тис. у 2024 році і в середньому займала 3–4% питомої ваги в зовнішній торгівлі. Аналіз за 9 місяців 2025 року показує, що експорт ріпаку вже сягнув $619667 тис доларів США з обсягом 1162871 т. Середня ціна експорту ріпаку коливалася від $633,1/т у 2021 році до значного падіння $386,0/т у 2023 році. Водночас, в поточному маркетинговому сезону спостерігається відновлення росту ціни до $532,9/т у період 9 місяців 2025 року. Це вказує як на ринкові коливання в глобальних ланцюгах постачання, так і зростання попиту зі сторони глобального біоенергетичного сектору.

Таблиця 2. Імпорт та експорт насіння ріпаку на внутрішньому ринку

Джерело. За даними аналізу інформації митної статистики

Для сегменту ріпакової олії імпорт за вартістю був невеликий і відносно стабільний (приблизно $1–4 млн), тоді як обсяг імпорту в тоннах знизився до 1326 т за 9 місяців 2025 року. Водночас, середня імпортна ціна олії зросла до $1731,5/т за 9 місяців 2025 року. Експорт ріпакової олії значно перевищує імпорт за обсягами і вартістю. Зростання є досить відчутним для ринку та складає стійку тенденцію формування нового напрямку високої доданої вартості в олійній галузі вітчизняного аграрного сектору економіки. Зокрема, вартісний обсяг експорту ріпакової олії збільшився з $102216 тис. у 2020 до $315850 тис. у 2023 і $238926 тис. у 2024 та за 9 місяців 2025 року досяг $169389 тис. або 153918 т. Середня ціна експорту олії була високою й зросла в 2021–2022 (понад $1200/т). Спад ціни було зафіксовано в 2023, а потім знову почався ріст світових цін до $1100.5/т у період 9 місяців 2025 року.

В цілому є тенденція зменшення імпорту обсягів насіння та олії, але при цьому ціни на нього зростають. Разом з тим, вітчизняний аграрний сектор експортує значні обсяги насіння й олії з коливаннями середніх цін, що вказує на трансформацію в товарній структурі через глобальні зміни вимог до якості продукції та адаптацію ринків збуту, а також підвищену волатильність. Це потребує додаткової уваги до цінової політики, логістики та розвитку внутрішньої переробки.

Міжнародний ринок ріпаку є динамічним та стратегічно важливим для агропромислового сектору, де ланцюги виробництва, переробки та торгівлі олійними культурами взаємопов'язані зі світовими тенденціями попиту на рослинні олії, біопаливо та кормові добавки. Ключові фактори, що визначають ситуацію на світовому ринку в поточному та наступному маркетинговому сезоні, враховують географію виробництва (провідні експортери та імпортери), сезонність, технологічні тенденції, а також вплив зміни клімату та логістичні ризики. Також важливий вплив має динаміка цін і фактори волатильності, такі як прогнози на врожай, зміни попиту в переробній промисловості, ціни на нафту, коливання валютних курсів і торговельні бар'єри.

Юрій КЕРНАСЮК, канд. екон. наук, завідувач лабораторії

економічних досліджень та аналізу науково-інноваційного

потенціалу ІСГС НААН, експерт-дорадник

з аудиту, економіки та управління підприємством