Ця унікальна промисловість вловила головний тренд ХХІ ст. — залучення капіталу. Упродовж останніх 15 років в Україні з’явилися 27 нових заводів. Перш за все інвестиції спрямовані в будівництво та модернізацію нових виробництв. По-друге, в логістику: у 8 морських портах працюють 14 терміналів, що дозволяє збувати нашу продукцію морським шляхом.

Ця унікальна промисловість вловила головний тренд ХХІ ст. — залучення капіталу. Упродовж останніх 15 років в Україні з’явилися 27 нових заводів. Перш за все інвестиції спрямовані в будівництво та модернізацію нових виробництв. По-друге, в логістику: у 8 морських портах працюють 14 терміналів, що дозволяє збувати нашу продукцію морським шляхом.

Характерно, що для бізнесу у цій галузі ніхто не створював тепличних умов. Самі підприємці вибудовують свої виробництва, обладнують лабораторії тільки за найвищими світовими стандартами, виховують професійні кадри. І усе це — враховуючи світову потребу. Тому їх високоякісний продукт зміг пробитися на основні, зокрема, азійські ринки та ринки країн ЄС, Близького Сходу і СНД.

Ключова тенденція світового ринку проявилася з кінця 90-х років. Добре, що наш ринок її правильно вловив і зробив разючий стрибок за останні 10-15 років. Жодне інше виробництво продовольства у світі не збільшилося більш ніж утричі за такий термін.

Рушієм розвитку галузі залишається соняшник. Характерно, що площі під посіви цієї культури за останні роки збільшилися трохи більше ніж удвічі, тим часом обсяги виробництва зросли учетверо, переважно — завдяки підвищенню урожайності.

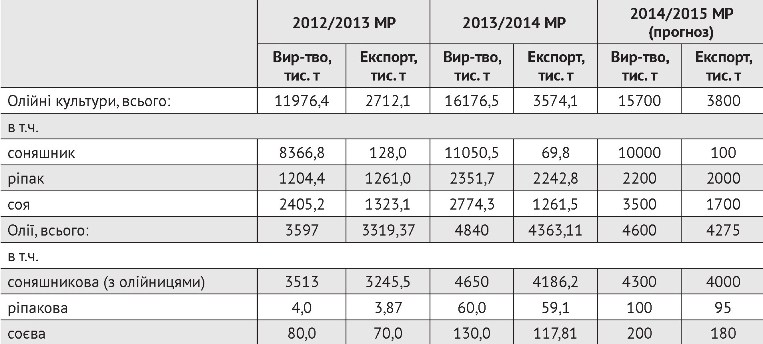

Виробництво та експорт основних видів олійних культур та олійно-жирової продукції

Нинішнього сезону хороша погода зіграла злий жарт зі світовим ринком олійних. Зібрано великий урожай сої, особливо в Америці. Варто подивитися на загальну структуру олійного ринку. У світі загалом продається 133 млн т олійних, серед них 118 — сої, 13 — ріпаку, лише до 2 млн т соняшнику. Провідні країни намагаються максимально переробляти олійні (особливо це стосується соняшнику) всередині країни, залишаючи у себе додану вартість та створюючи робочі місця. Сьогодні Китай закуповує 75 млн тонн і ще додасть 16 млн тонн, вирощених у себе, тобто переробить майже 91 млн тонн сої наступного сезону, отримає 15 млн тонн олії. Складеться профіцит, адже Китай є найбільшим споживачем рослинних олій.

Соняшникової олії виробляється порівняно небагато, тому вона залишається поки що конкурентною. Утім, конкуренція за ринки збуту загостриться. Загалом у світі висівається 230 млн га олійних культур, серед них — 118 млн сої, 33 — ріпаку і 26 млн га соняшнику. Маємо розуміти пропорції та масштаби, звернути увагу на урожайність, яка у нас порівняно нижча. Рівень урожайності соняшнику, до якого маємо прагнути, 25-30 ц/га.

Україна залишається лідером на ринку соняшникової олії. Всього у світі продається 71 млн т усіх олій: 44 млн т пальмової, 9,6 — соєвої, 4 — ріпакової. Соняшникова у структурі продажів посідає третє місце. В обсягах світового експорту олії соняшникової українська олія займає майже 60 %. Наша перевага в тому, що ця галузь є експортно орієнтована, адже всередині країни споживаємо лише до 20% виробленої олії.

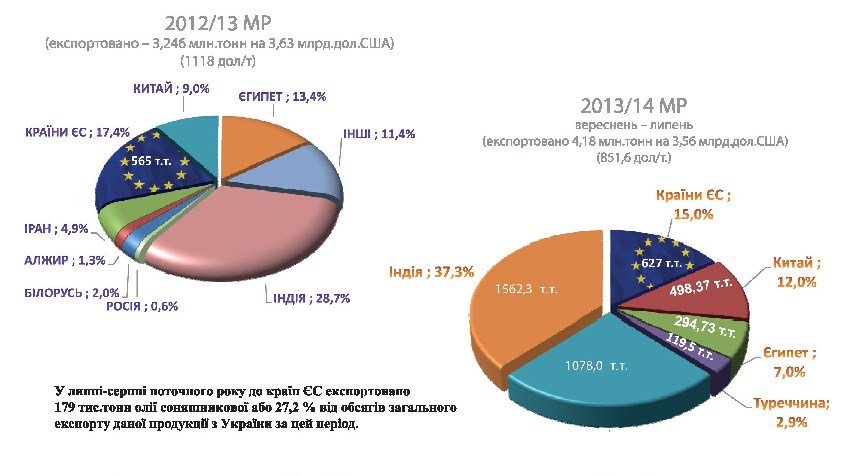

Україна: основні імпортери соняшникової олії

Нинішнього року Україна вже зібрала майже 2 млн т сої. Ми перебуваємо на 6 місці у світі за експортом сої, і при цьому не переробляємо її. Тим часом Росія минулого року виробила 467 тис. т соєвої олії, поставивши на експорт майже 200 тис. т. Великий попит як сировина мають протеїнові продукти, білковий шрот. Соя конкурує на зовнішніх ринках, добре продається. А от на внутрішньому ринку останніми роками помічаємо наступну тенденцію: зазвичай у березні, коли завозиться молодняк птиці, створюється ажіотажний попит, і соя різко підстрибує у ціні. Соєвий шрот у такий період при курсі 8 грн/дол. коштував 8-8500, тобто до тисячі доларів, хоча його можна було придбати по 400-500 доларів у Бразилії.

Ріпак у своїй поведінці поводиться як окрема культура, демонструє циклічність, часті стрибки та обвали. Має попит переважно в країнах ЄС, іде на виробництво біодизелю. І тому Європа диктує свої умови.

Сезон в олійно-жировій галузі завершився рекордними показниками, Україна виробила 4 млн 650 тис. т олії. Якщо подивитися на структуру олійних культур, то ще 5 років тому в ній домінував соняшник. А тепер маємо 2,2 млн т ріпаку, 3,5 — сої, соняшнику залишилося 64%. І тенденція на зменшення соняшнику та збільшення передусім сої триватиме. Можливість переробляти ріпак і сою на всіх українських підприємствах є. З цією операцією успішно справляються ті, хто вже почав ці процеси. Нівелюючи конкуренцію, треба переходити і на переробку альтернативних культур.

Наша соняшникова олія становить 60% у світовій структурі експорту. Основні погляди, звичайно, спрямовані на такого споживача, як Китай. Ще 3 роки тому ніхто не говорив про нього серйозно. Китайські представники довго і ретельно досліджували продукцію на наших підприємствах у Вінниці. Перша партія із 32 тис. т була поставлена у 2010 році. Тепер йдеться про 500 тис. т. За китайський ринок змагаються всі, хоча у нього й існують особливі вимоги. Але українські підприємства виконують всі вимоги, які виставляють країни-імпортери. Упродовж останніх 5 років жодної рекламації на нашу олію не надходило. Це свідчить, що наші виробники впровадили світові системи якості і поставляють продукцію, яка відповідає світовим вимогам якості та через це користується попитом.

На світовому ринку соняшникової олії нашим основним конкурентом залишається Росія, яка продає олію на 20-30 доларів дешевше, переважно за рахунок використання дешевшого газу. Наші підприємства, щоб відійти від використання газу, перейшли на спалювання лушпиння. А деякі підприємства вже навіть почали виробництво електроенергії. Унікальність переробки олійних в Україні — це напрям на зниження витрат при виробництві олії. Усі шукають, як збільшити прибуток за рахунок зменшення витрат. Саме використання лушпиння дає таку можливість. Завдяки цьому економимо до 400 млн кубометрів газу в рік.

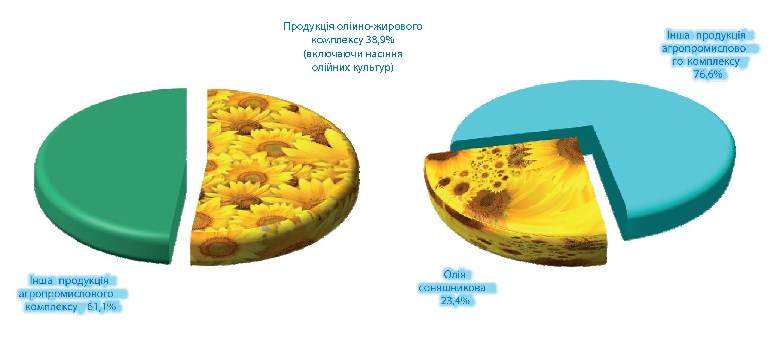

Експорт продукції олійно-жирового комплексу України

у загальному експорті продукції АПК України

Окрема тема галузі — шрот. На нього росте попит. На жаль, використовуємо лише 1,5 млн т, виробляємо 6 млн 100 тис. комбікормів. Решта експортується. Купує цю продукцію Франція, Білорусь, залюбки бере Ізраїль. Шрот коштує дорого і на нього росте попит. Тому над цим напрямом варто працювати.

Якщо підрахувати всі суми експорту, які дає галузь, стає зрозумілим, що олійно-жирова галузь несе золоті яйця для країни. Такий результат досягається за рахунок того, що галузь працює як одна команда, незважаючи на те, що окремі підприємства є конкурентами між собою. Запроваджені принципові правила гри, разом відстоюють галузеві інтереси, навчилися організовуватися, долаючи спільні проблеми.