Фундаментальний аналіз базується на двох основоположних елементах: визначення рівня загальної пропозиції продукції і попиту на неї. Під пропозицією розуміємо кількість продуктів на ринку, тобто рівень виробництва, початкові запаси та імпорт. Попит визначається рівнем споживання їх на внутрішньому ринку (продовольчий, кормовий) і експортом. Різниця між пропозицією та попитом, власне, і є кінцевими запасами продукції на кінець кампанії (див. графік 1).

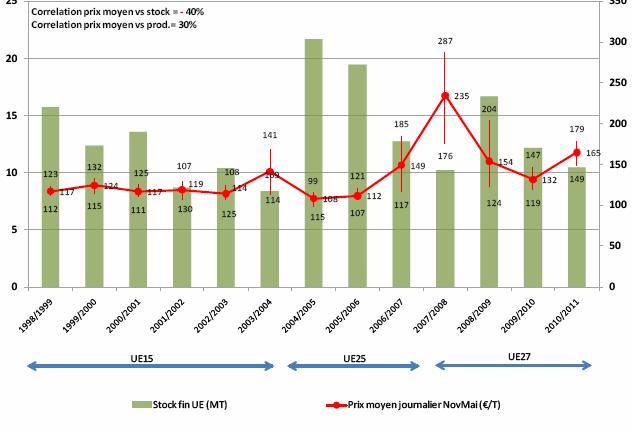

Графік 1: Взаємодія кінцевих запасів і ціни

Джерело: ODA

Чому ми повинні надзвичайно уважно оцінювати кінцеві запаси? Економіст з Великої Британії Грегорі КІНГ довів існування зворотної кореляції між рівнем запасів продукції і цін на неї ще в ХVII столітті. Згідно з його дослідженням зменшення запасів на 10% провокує 30% зростання їх вартості. А якщо запаси зменшилися вдвічі, то підвищення ціни буде на рівні 80%. Йдеться про так званий Ефект Кінга.

Як видно з графіка 1, падіння рівня запасів пшениці в ЄС було значним у 2007-2008 і 2010-2011 МР (10 млн т). Як наслідок, за цей період ринки досягли свого максимуму. Так, котирування на борошномельну пшеницю на біржі Euronext(Франція) піднімалися максимально до 275,5 евро/т цього року. Ця ціна вдвічі більше, ніж торік. Як бачимо, запаси в ЄС у цьому сезоні знизилися на 27% щодо минулого, а ціни зросли на 87% (якщо враховувати рівень максимальних цін, вказаних на графіку по верхній позначці).

Ринок відчуває гострий дисбаланс між попитом і пропозицією. Пропозиція борошномельної пшениці цьогоріч перебувала на низькому рівні. Оскільки несприятливі кліматичні умови спостерігалися у більшості країн-експортерів (Росія, Україна, Казахстан, Австралія, Канада), окрім США, ЄС і Аргентини. Запаси пшениці у 8-ми країнах знизилися в порівнянні з нормальними показником. Зростаючі ціни з початку поточної кампанії (липень 2010 року) спонукали країни-імпортери нарощувати темпи закупівель, уникнути критичного браку сировини, як це було в 2007-2008 роках. Уряд Країн Північної Африки та Близького Сходу пріоритетною метою визначив поповнення стратегічних запасів борошномельної пшениці. Єгипет імпортуватиме ще 700-1200 тис. т пшениці до кінця поточної кампанії, Марокко і Алжир -- до збору нового урожаю. Додатковий попит на пшеницю намічається у таких країнах, як Лівія, Іран, Афганістан. Нарощують імпорт і країни Південно-Східної Азії, купуючи фуражну пшеницю з Австралії.

Хто ж здатний задовольнити зростаючий попит на зернову цього сезону і що буде з ринком у разі виникнення будь-яких ризиків, пов’язаних зі зниженням майбутнього урожаю 2011-2012 року?

Через відсутність експорту з країн Східної Європи -- Росії, України, ЄС займає лідируючі позиції на світовому ринку пшениці, плануючи експортувати 1/6 (20,1 млн т) всього експортного світового обсягу поточної кампанії. Проте і там запаси критичні, що спровокувало рішення Брюсселю скасувати імпортні мита на пшеницю низької фуражної якості (мито становило 12 евро/т) у лютому минулого року, аби імпортувати сировину для внутрішніх потреб. Наразі США й Аргентина мають експортний потенціал. Однак США вже реалізувала його велику частку, поставивши на світові ринки понад 30 млн т пшениці з 35,6 млн т прогнозованих. Проливні дощі в Австралії позначилися на якості зібраного збіжжя. Лише 9 млн т австралійської борошномельної пшениці може бути експортовано. Це при тому, що у нормальні роки експорт її становив 15млн т.

|

Світовий баланс пшениці

|

|

|

||||||

|

|

Міністерство с/г США

|

ODA

|

||||||

|

Лютий 2008

|

Лютий 2009

|

Лютий 2010

|

Лютий 2011

|

|

||||

|

Початкові запаси

|

124,8

|

167,2

|

197,6

|

178,1

|

|

|||

|

Виробництво

|

684,2

|

682,6

|

644,5

|

652,8

|

|

|||

|

Експорт

|

136,9

|

135,7

|

126

|

130

|

|

|||

|

Споживання

|

641,7

|

652,3

|

664

|

672

|

|

|||

|

Кінцеві запаси

|

167,2

|

197,6

|

178,1

|

158,9

|

|

|||

|

Співвідношення «кінцеві запаси-споживання»

|

26%

|

30%

|

26,8%

|

23,6%

|

|

|||

Джерело: Міністерство сільського господарства США, ODA

Оцінка кінцевих запасів повинна здійснюватися регулярно з оновленням інформації щодо виробництва, споживання, експорту тощо. У лютому наша компанія оцінила світові запаси пшениці у 158,9 млн т у сезоні 2011-2012 року, що на 11% менше, ніж запаси поточної кампанії. Вже згідно з теоретичними розрахунками (відповідно до Ефекту Кінга) можна передбачати зростання світових цін щонайменше на 30% у майбутньому сезоні, тобто до 290 евро/т на паризькі контракти борошномельної пшениці (біржа Euronext). Наразі контракти досягли рівня у 246 евро/т на поточну кампанію (з терміном постачання у березні 2011 року) і 216 евро/т на пшеницю нового урожаю (з терміном постачання у листопаді 2011 року).

Таким чином, цінові тенденції на цьому ринку багато в чому залежатимуть від кліматичних умов не лише в традиційних країнах-експортерів пшениці, а й у країнах, що виробляють пшеницю для внутрішнього споживання (Китай, Індія, Туреччина, Іран, Бразилія тощо). Наприклад, у Росії спостерігається 25% зниження площ, засіяних під озиму пшеницю 2011 року. Крім того, засуха під час посіву і кліматичні умови у період зимівлі спонукали нас вже зараз оцінити значні втрати озимої пшениці у Приволжі (16%) та в Центральному ФО (8%) проти 2-3% у 2007-2008 роках. Щодо площ ярової пшениці ситуація не зовсім зрозуміла, оскільки Росія відчуває брак у насіннєвому матеріалі, добривах, фінансових ресурсах. Навіть якщо вдасться засіяти рекордні площі навесні, національне виробництво становитиме 51-52 млн т, що дасть змогу експортувати лише 2-3 млн т у 2011-2012 роках.

У США було зафіксовано збільшення площ озимої пшениці на 10%. Але вже нині можна говорити про значні втрати посівів пшениці з високим вмістом протеїну (HRW) через затяжну посуху та низькі температури зі слабким сніговим покривом.

Ситуація залишається критичною: спостерігатимемо за новими змінами, пов'язаними із зимівлею та посівами ярової пшениці в світі. Оскільки ринок чутливий до цієї інформації, відповідно і реакція операторів буде миттєвою. А це, своєю чергою, позначиться на зміні цінових котирувань і у світі, і в Україні.

Чому необхідно сільгоспвиробникам України відстежувати тенденції у сусідніх країнах, наприклад у ЄС? Спостерігаємо позитивну кореляцію цін на європейській біржі Euronext та готівковому ринку в Україні (див. графік 2). Цінова різниця між котируваннями ф'ючерсів борошномельної пшениці біржі Euronext та середніми цінами в Україні на пшеницю 3 класу, за умов поставки EXW, протягом останніх 4 кампаній становила 30 евро/т на користь французької зернової.

Графік 2. Кореляція ф'ючерсного ринку Euronext та українського ринку борошномельної пшениці

Джерело: ODA, Міністерство аграрної політики України

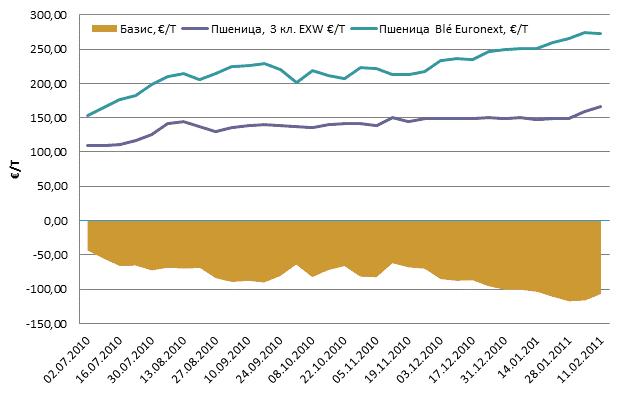

Графік 3. Еволюція цін і базису пшениці 3 класу в Україні, евро/т

Джерело: АПК-Інформ, ODA

На цьому графіку спостерігаємо підвищення цін за минулий місяць (з 20 січня по 20 лютого) на біржі Euronext? СВОТ (Ф'ючерсна біржа Чикаго) на 2%, а українські ціни зросли на 12%. Значне зростання в Україні спровоковане, насамперед, низькою пропозицією борошномельної пшениці на ринку. Сільгоспвиробники стримували темпи продажу. У свою чергу, власники борошномельних підприємств відчували жорсткий брак сировини. Як наслідок, багато переробників підвищували закупівельні ціни або припиняли свою діяльність. Неофіційні заяви представників влади про можливе продовження квотування ринку зерна не мотивують операторів, орієнтованих на експорт, виробляти закупівлі зернових. Ринок також «потерпає» через відсутність нормальної конкуренції, зважаючи на скорочення діяльності посередницьких компаній (специфіка нового Податкового кодексу дає про себе знати вже сьогодні на ринку сільськогосподарської сировини). Попри зростання внутрішньої та експортної вартості пшениці в Україні, різниця у цінах між українським і європейським ринками залишається значною -- -107 €/т. Пояснювати, чому виник такий розрив у цінах, мабуть, не варто -- всі розуміють до чого призводить політика квотування експорту... Малоймовірно, що за нинішньої політики в аграрному секторі економіки країни (тобто збереженні квот на експорт зернових) український ринок «вирівняється» щодо світового. Як наслідок, потерпають виробники, які за нашими прогнозами, не доотримують 500 грн/т у цьому році, оскільки ринок закритий і жорстко регулюється владою.

Проте результати минулого місяця засвідчили, що незначне зростання цін у світі вплинуло на стан ринку в Україні, закріпивши тим самим цінові показники на фуражну і борошномельну пшеницю.

Наразі, виходячи з фундаментального аналізу й оцінюючи ризики, пов'язані зі зниженням світових запасів пшениці, ми очікуємо на підвищення вартості пшениці на європейському ринку найближчими місяцями, що спричинить зростання цін і в Україні.

Таким чином, як бачимо взаємодія попиту і пропозиції, безумовно, є первинним елементом для прогнозування цінових тенденцій ринків. Важливими додатковими чинниками, що впливають на зміну ціни на сільгосппродукцію, є курс валют, вартість фрахту, мита, що вводяться на сільгосппродукцію тією або іншою країною, структура цін у провідних країнах-експортерів. Вплив цих чинників ми розглянемо в наступних публікаціях.

Все для ефективного управління

Консалтингова компанія ODA (Offre&DemandeAgricole) була створена в 1997 році. Поштовхом до її створення послужила знакова для аграрного сектору Франції подія -- дефолт одного з найбільших сільськогосподарських кооперативів Agricher. Фермери, які входили до складу цього кооперативу, розчарувавшись, вирішили самостійно продавати свій урожай. Але для цього у них не було ні достатніх знань, ні досвіду. Тоді вони розпочали співпрацю з колегою, який працював на біржі MATIF (нині EURONEXT) та добре знався на ринках і міг це доступно пояснити іншим. Це був президент компанії Рено дэ Керпуассон.

Нині компанія має представництво, крім Франції, у Великій Британії та Україні (м. Одеса). У планах -- розширення в основних країнах-експортерах аграрної продукції Європи -- Росії, Німеччині, Польщі, Угорщині, Румунії.

В Україні ODA надає консалтингові послуги для прийняття ефективних рішень, проводить тренінги, що дають змогу професійно аналізувати ринкову інформацію, мінімізувати цінові ризики.

У компанії ODA переконані, що інформація з аналізу і прогнозів ринків допомагає аграріям приймати ефективні рішення й забезпечувати стабільність фінансових доходів.