Загальні тренди

Глобальний ринок зерна відіграє ключову роль у забезпеченні продовольчої безпеки та стабільності світової економіки. Попит на основні зернові культури такі як пшеницю, кукурудзу та сою визначається споживчими потребами населення та розвитком тваринництва і промислової харчової переробки. Крім того, стан виробництва та обсяги динаміки торгівлі залежать від погодних умов, агротехнологій і доступності фінансування. Ланцюги постачання часто вразливі через логістичні і торгівельні обмеження, інфраструктурні проблеми та сезонні піки. Геополітичні конфлікти і політика експортних обмежень здатні швидко змінювати глобальні ціни й торгові потоки. Значна частина світових поставок концентрується в кількох країнах-експортерах, що підсилює ризики для світового ринку. Волатильність цін створює виклики для виробників, трейдерів і споживачів у вигляді невизначеності доходів і витрат. Аналіз глобальної кон'юнктури дозволяє виявити ключові ризики і можливості для адаптації, що потребує детального розгляду тенденцій, прогнозів і моніторингу на світовому ринку зерна.

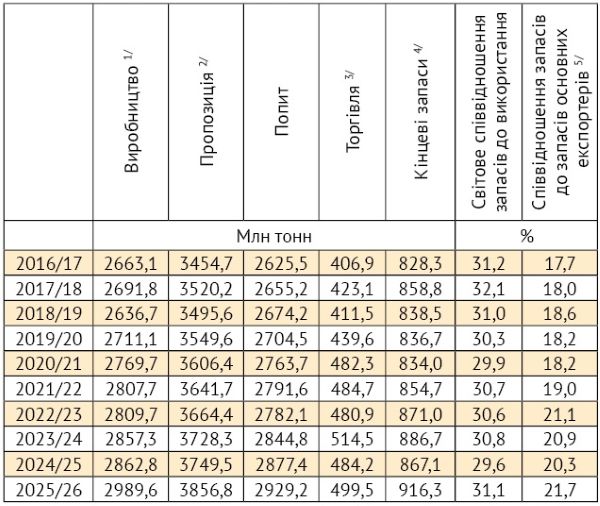

Аналіз останнього звіту FAO «Попит і пропозиція зернових культур» показує світовий ринок з детальною оцінкою виробництва, а також стану попиту та пропозиції показує, що очікуване світове виробництво зернових культур досягне рекордного рівня в 2025 році, що на 4,4 відсотка більше, ніж у 2024 році. При цьому виробництво всіх основних зернових культур зросте, але найбільший прогнозований річний приріст буде для кукурудзи та найменший для рису. Прогнозується, що виробництво як кукурудзи, так і рису досягнуть нових рекордних максимумів.

Світовий попит на ринку зернових культур у 2025/26 МР прогнозується на рівні 2929 млн тонн, що на 51,9 млн тонн або на 1,8 відсотка більше, ніж у 2024/25 МР. Очікується, що зростання відбудеться за рахунок нормалізації логістики постачання і зниження цін. Використання зернових культур зросте на 2,1 відсотка. При цьому великі виробники, такі як Бразилія та США, направлять більше кукурудзи на годівлю тварин, тоді як в Азії очікується, що високий попит з боку аквакультури буде задоволений за рахунок імпорту пшениці кормової якості. Інші види використання зернових культур, зокрема зерна кукурудзи, також будуть розширюватися. Прогнозується, що споживання зернових культур населенням незначною мірою зросте, що відображатиме існуючі тенденції та поступові зміни в культурі харчування. Все більше людей відмовляються від зернової культури харчування на користь здорового харчування на основі овочів та фруктів. І цей фактор з кожним роком буде впливати на світовий ринок зерна.

Більш детальний аналіз динаміки кон’юнктури світового ринку зернових культур наведено в табл. 1.

Таблиця 1. Світовий ринок зернових культур

Джерело. https://www.fao.org/

Виходячи з поточних прогнозів світового виробництва зернових культур у 2025 році їх запаси можуть зрости на 5,7 відсотка від початкового рівня до рекордно високого показника 916,3 мільйона тонн. Очікується, що світові запаси кукурудзи зростуть найбільше в Північній Америці. Крім кукурудзи зростуть запаси пшениці і ячменя, тоді як світові запаси сорго можуть дещо скоротитися. Прогнозується, що світові запаси рису на кінець 2025/26 маркетингового року зростуть на 2,2 відсотка до нового піку в 215,4 мільйона тонн. Загалом прогнозується, що співвідношення світових запасів зернових культур до споживання у 2025/26 МР зросте до 31,1 відсотка, що є найвищим рівнем з 2017/18 МР.

Очікується, що світова торгівля зерновими культурами в сезоні 2025/26 зросте на 3,2 відсотка до 499,5 млн тонн. Також торгівля пшеницею зросте на 9,9 млн тонн, або на 5,1 відсотка порівняно з попереднім сезоном, в основному за рахунок азіатського імпорту, який, за прогнозами, збільшиться на 15,6 млн тонн. Водночас, що світова торгівля фуражним зерном розшириться відносно низьких експортних цін і сильнішого попиту на корми, хоча обсяги торгівлі, ймовірно, залишаться нижчими за піковий рівень сезону 2023/24 МР. Навпаки, прогнозується, що світова торгівля рисом скоротиться на 1,2 відсотка до рівня 61,1 мільйона тонн у 2026 році.

За прогнозом на 2025/26 МР світовий ринок зерна кукурудзи продемонструє відновлення виробництва та запасів після зниження у 2024/25 МР. Виробництво збільшиться з 1218,43 до 1302,01 млн т (+6,86%), що забезпечить збільшення пропозиції з 1524,84 до 1583,42 млн т (+3,84%). Внутрішнє споживання продовжить зростати з 1239,07 до 1268,89 млн т (+2,41%), де використання продуктів харчування дещо збільшиться (+1,43%), а тренди використання на корм будуть більш повільніше зростати (+2,43%). Товарообіг залишиться майже на тому самому рівні стабільним (від 188,67 до 190,01 млн т, або +0,71%). Ключовим моментом є те, що кінцеві запаси відновлюються після падіння до 281,41 млн т у 2024/25 МР вони зростають до 308,74 млн т у 2025/26 МР (+9,71%), майже повертаючись до рівня 2023/24 МР (306,41).

У сукупності це вказує на більш збалансований розвиток світового ринку зерна зі зростанням виробництва, помірним збільшенням внутрішнього попиту та зміцненням буферів запасів, що знижує короткострокові ризики цінових шоків (табл. 2).

Таблиця 2. Світовий ринок кукурудзи

Джерело. https://www.fao.org/

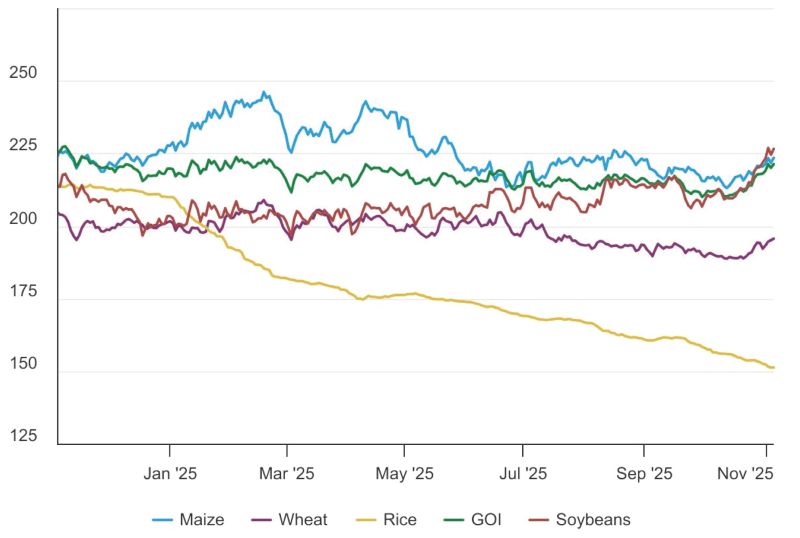

Впродовж жовтня 2025 року індекс зернових і олійних культур IGC у середньому був трохи нижчим за попередні місяці, відображаючи м'якші середні ціни на пшеницю, кукурудзу та рис. Незважаючи на суттєве підвищення в другій половині місяця на тлі зростаючого торгового оптимізму торгових переговорів між США та Китаєм, середні значення його індексу залишалося помірно нижчим в річному обчисленні, включаючи різке річне зниження вартості рису (діаграма 1).

Діаграма 1. Індекс зернових та олійних культур IGC

Джерело. https://www.amis-outlook.org/

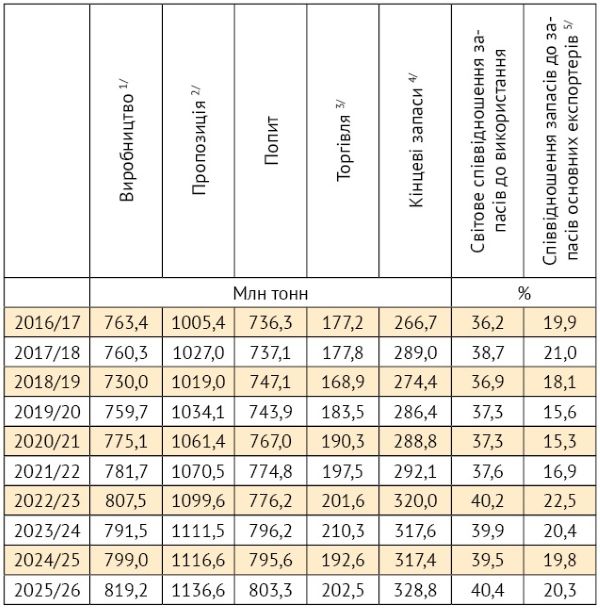

У період 2016/17-2025/26 років світове виробництво пшениці показало помірне зростання. Після зниження до 730,0 млн т у 2018/19 МР воно відновилося та досягло 819,2 млн т у 2025/26 МР, що становить близько +7,3% порівняно з 2016/17 МР. Пропозиція зростала більш стабільно з 1005,4 до 1 136,6 млн т (+13,0%), що свідчить про збільшення запасів та/ торговельних потоків. Споживання (використання) зросло з 736,3 до 803,3 млн т (+9,1%), тобто зростає повільніше, ніж пропозиція, але швидше, ніж виробництво в окремі роки. Міжнародна торгівля пшеницею також зросла. Обсяг торгівлі збільшився з 177,2 млн т до 202,5 млн т (+14,3%) з пікового значення в 2023/24 МР (210,3%), що свідчить про посилення експортно-імпортних потоків. Кінцеві запаси помітно зросли з 266,7 до 328,8 млн т (+23,3%). При цьому різке збільшення у 2022/23 МР до 320,0 млн т та збереження високого рівня в наступні роки стало ключовим драйвером зростання пропозиції. Глобальне співвідношення запасів до використання коливалося в районі 36-40% і зросло до 40,2% у 2022/23 році, а потім залишилося на рівні близько 39-40% у 2023-2025 роках, відображаючи більш збалансований розвиток світового ринку із вищими запасами порівняно зі споживанням. Співвідношення світових запасів до запасів основних експортерів різко зросло у 2022/23 МР до 22,5%, а потім знизилося до 20% у 2024/25-2025/26 роках, що означає тимчасове зниження частки основних експортерів у світових запасах та часткове відновлення пізніше. У сукупності ці дані вказують на зниження ризиків різких цінових шоків і зміну ролі основних країн-експортерів в структурі формування міжнародних продовольчих запасів (табл. 3).

Таблиця 3. Світовий ринок пшениці

Джерело. https://www.fao.org/

За період 2016/17–2025/26 виробництво зернових круп'яних культур у цілому зросло з 1402,9 до 1614,0 млн т, демонструючи загальну трендову хвилю відновлення після невеликих падінь у 2018/19. Пропозиція збільшилася з 1778,4 до 1953,1 млн т, але темп її зростання був помірніший у середині періоду, що відображає коливання запасів і торгівлі. Попит виріс з 1394,2 до 1574,1 млн т, причому найбільш помітне прискорення споживання спостерігається в останні роки, що тисне на баланс попиту/пропозиції. Торгівля зерновими круп’яними культурами показала загальний підйом із 181,2 до 235,8 млн т із піками та провалами в окремі сезони, що свідчить про підвищену волатильність міжнародних аграрних ринків, а також підкреслюючи важливість ролі експортерів у глобальній стабільності постачань.

Для прикладу, за період 2016/17–2025/26 світове виробництво рису зросло з 496,9 до 556,4 млн т, показуючи стабільний довготривалий підйом після невеликих коливань. Пропозиція підвищилась з 670,9 до 767,1 млн т, що відображає одночасне зростання виробництва й запасів, а попит виріс з 495,0 до 551,8 млн т. Тобто споживання збільшується майже разом із виробництвом, але трохи повільніше за пропозицію. Міжнародна торгівля рисом помітно збільшилася з 48,6 до 61 млн т, з піковим значенням у 2024/25 (61,8 млн т), що свідчить про посилення глобальних потоків та ліквідності цього сегменту зернового ринку.

Кінцеві запаси рису на світовому ринку значно зросли з 174,3 до 215,4 млн т (+23,6%), забезпечивши підвищення співвідношення запасів до використання з 35,0% до 38,6% і тим самим створивши більший резерв глобальної продовольчої безпеки проти шоків. Також частка світових запасів рису у запасах основних його експортерів істотно зросла за період (з 18,5% до 32,1%). Це безумовно вказує на зростаючу роль експортних запасів у загальному світовому балансі і на потенційне посилення впливу політики основних країн-експортерів на глобальні поставки і ціни.

Ф'ючерсні ціни

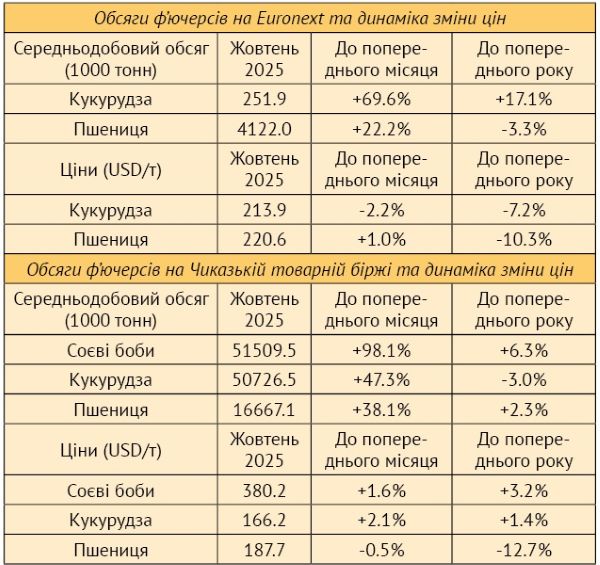

Ціни на ф'ючерси на пшеницю на Чиказькій товарній біржі (CME) відновилися в жовтні 2025 року, а ціна контракту з наступною поставкою досягла чотиримісячного максимуму, перевищивши рівень $195 за тонну. На противагу цьому, ф'ючерси на борошномельну пшеницю на Euronext, які наближаються до $220 за тонну, залишилися відносно стабільними. Тренд на зростання цін на CME було підтримано відновленням інтересу до американської пшениці з боку основних міжнародних імпортерів, тоді як попит на пшеницю європейського походження залишався стриманим, оскільки склався менш сприятливий обмінний курс євро по відношенню до долара США, який призвів до зниження її ціни. В цілому, потенціал зростання світових ф'ючерсів на пшеницю обмежений перспективою достатньої пропозиції та сильною конкуренцією серед глобальних експортерів (табл. 4).

Таблиця 4. Світова біржова кон’юнктура в 2025 р.

Джерело. https://www.fao.org/

Ф'ючерси на кукурудзу на CME також зміцнилися на фоні очікуваних ризиків на ринку з приводу можливого зниження врожайності в США після публікації результатів першого врожаю і збільшення попиту на сою. Однак зростання цін було обмежене очікуваннями на задовільний урожай кукурудзи у США та сприятливою погодою, а також було обумовлено збільшенням посівних площ другого врожаю кукурудзи в Бразилії.

Ф'ючерси на сою на Чиказькій товарній біржі (CME) різко виросли, спочатку на сподіваннях зниження торгівельних бар’єрів, а потім після підтвердження нової торгової угоди між США і Китаєм. Хоча ця угода вже призвела до оголошених закупівель американської сої, її необов'язковий характер і невизначений обсяг, ймовірно, обмежують потенціал для відновлення попиту на ринку.

Триваюче припинення роботи уряду США продовжує знижувати стійкість ринку. Трейдери все більше покладаються на закриті дані, що підвищує ризик різкої корекції цін після відновлення офіційних звітів USDA, як це було помічено після закриття 2019 року. При цьому динаміка цін залишалася стриманою. Історична волатильність кукурудзи та сої на Чиказькій товарній біржі (CME) становила менше 20% і знижувалася протягом місяця. Однак різкий сплеск передбачуваної волатильності або так званого прогнозного показника очікуваних коливань цін на кукурудзу та сою, який сягнув 30%, відображає занепокоєння учасників ринку загальною внутрішньо та міжнародною ситуацією.

У жовтні з'явилися ознаки пожвавлення торгової активності на біржах CME та Euronext. Обсяги торгів перевищили показники за вересень, але залишилися нижчими, ніж минулого року. Найбільш помітним було зростання відкритого інтересу до торгів на CME, особливо до пшениці, яка досягла семирічного максимуму, що вказує на ймовірне збільшення комерційної активності хеджування.

В підсумку варто зазначити, що глобальний ринок зерна демонструє загальне зростання виробництва й пропозиції, що підвищує стратегічні запаси світової продовольчої безпеки та знижує ризик різких цінових шоків. Попит також зростає, але повільніше за пропозицію в окремі періоди, що створює надлишкові запаси у деяких культурах. Це особливо важливо розуміти вітчизняному агробізнесу та в перспективі поступово слід переходити від експорту зерна до продукції глибокої його переробки. Разом з тим, міжнародна торгівля зерном зростає й стає більш волатильною, підвищуючи важливість логістики та більш відповідальної політики провідних країн-експортерів. Нині світовий ринок зерна стає більш ліквідним та стійким до короткострокових шоків, але залишається вразливим до регіональних геополітичних ризиків і політичних обмежень експорту.

Примітки до таблиць:

1/ Дані про виробництво відносяться до календарного року першого показаного року. Виробництво рису виражається в окремих одиницях виміру, пов’язаних с стандартними категоріями помолу.

2/ Виробництво разом з початковими запасами.

3/ Дані про торгівлю стосуються експорту на основі маркетингового сезону в липні/червні для пшениці та фуражного зерна, а також маркетингового сезону для рису в січні/грудні (показано другий рік).

4/ Може не дорівнювати різниці між постачанням і використанням через різницю в маркетингових роках окремих країн.

5/ Основними експортерами пшениці є Аргентина, Австралія, Канада, ЄС, Казахстан, рф, Україна та США; найбільшими експортерами фуражного зерна є Аргентина, Австралія, Бразилія, Канада, ЄС, рф, Україна та США; Основними експортерами рису є Індія, Пакистан, Таїланд, США та В'єтнам. Визначається як внутрішнє використання плюс експорт за будь-який сезон.

Юрій КЕРНАСЮК, кандидат економічних наук,

експерт-дорадник з аудиту, економіки

та управління підприємствами