Щороку збільшуються площі під соєю, хоча водночас протягом останніх років спостерігають тенденцію до зменшення посівів ріпаку. Ціни нестабільні все-таки.

Такі успіхи вітчизняних аграріїв, без сумніву, не можуть залишитись поза увагою. Тому 9 вересня у Києві відбулась провідна Міжнародна конференція BlackSeaOil Trade-2014, присвячена ринку олійних культур та рослинних олій як України, так і Причорноморського регіону. Організатором заходу виступило консалтингове агентство «УкрАгроКонсалт».

Такі успіхи вітчизняних аграріїв, без сумніву, не можуть залишитись поза увагою. Тому 9 вересня у Києві відбулась провідна Міжнародна конференція BlackSeaOil Trade-2014, присвячена ринку олійних культур та рослинних олій як України, так і Причорноморського регіону. Організатором заходу виступило консалтингове агентство «УкрАгроКонсалт».

За участі українських та іноземних експертів, представників бізнесу та науковців у трьох сесіях конференції пройшли цікаві виступи, живі дискусії про перспективи і тренди світового сектора олійних культур в 2014–2015 МР, обговорили про те, які в цьому сезоні виставляти собі пріоритети та хто став лідером у Причорноморському регіоні.

Працювати в час перемін

Особливо гостро постало питання — а які ж ризики у цьому сезоні має український агробізнес? Нестабільна економічна ситуація у середині країни, зовнішня агресія та політичні трансформації, до всього додається ще й зміна клімату, що дошкуляє щороку все більшими посухами. У такій ситуації сьогодні складно говорити про оцінку ризиків, а тим більше — про залучення інвестицій. Таким чином, генеральний директор «УкрАгроКонсалт» Сергій Феофілов, відкриваючи захід, розкрив основні моделі поведінки бізнесу в періоди економічної нестабільності. Зокрема, типовими діями інвесторів можуть бути продажі аграрних активів як низько прибуткових внаслідок низьких цін на олійні і рослинні олії, або перехід інвесторів до нових більш ефективних систем управління у розрахунку на перспективу.

Позитивні тенденції

Позитивні тенденції

Попри весь політичний та економічний негатив, за свідчення експертів, щороку український агросектор нарощує виробництво сільгоспкультур, а відтак, і збільшується експорт. Щоб почати виходити на новий рівень розвитку, нам потрібно шукати відповідно нові ринки. До прикладу, новий завойований українським агробізнесом ринок Китаю вже купив 14 % нашої соняшникової олії. Досить високим був експорт кукурудзи минулого року до країн ЄС. Але останнім часом тенденція така: що ми одне здобуваємо, інше втрачаємо. Як-от ринок Росії. «Хоча через кілька років Україна повернеться на цей ринок, я вважаю, це неминуче, але це вже може бути принципово новий рівень — нові вимоги до товарів», — наголосив Сергій Феофілов.

Прибуток і девальвація

На сьогодні показник девальвації гривні експерти оцінюють на рівні 60–70 %, що, безумовно, вплине на експорт. Але водночас нестабільність національної валюти спричиняє зменшення виручки агровиробників та одночасне подорожчання усіх матеріально-технічних ресурсів. І це стосується фактично всього ланцюга виробництва. Окрім того, нині є відмінність у заробітках фермерів по регіонах. До прикладу, на Луганщині ціни нижчі щонайменше на 15 %, ніж в інших регіонах нашої країни, через підвищені ризики.

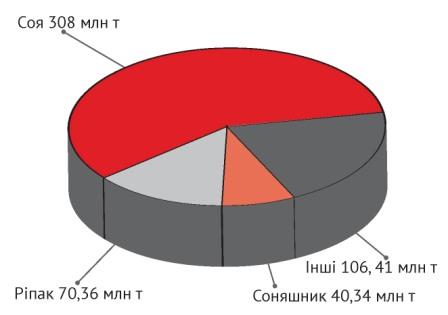

Структура світового виробництва олійних 2014–2015 МР за оцінкою USDA, «Укроліяпром»

Але така ситуація є особливо загрозливою на наступний сезон. Адже суттєве подорожчання матеріально-технічних ресурсів може спричинити зменшення інвестицій фермерами у технології, що, зрозуміло, позначиться на врожаях.

З іншого боку, міжнародні фахівці, зокрема ОЕСР, запевняють, що до 2020-х років світові ціни на сільгосппродукцію залишатимуться постійно низькими. Однією з причин такої ситуації є високі врожаї.

Головне завдання — вкладати гроші у соняшник

Саме у цьому переконаний Степан Капшук, генеральний директор асоціації «Укроліяпром»: «Сьогодні в агросекторі відбувається головним чином боротьба за капітал, аби йшли до нас гроші. І головне — ці гроші вкладати у вирощування соняшнику».

Майже чверть усього виробництва соняшнику в світі — це частка України. І цього сезону Україна підтвердила своє лідерство у виробництві соняшнику (11 млн т) і соняшникової олії (4,3–4,5 млн т). Експорт соняшникової олії оцінюється на рівні 4,2 млн т. Основна тенденція цього сегменту ринку в тому, що аграрії відійшли від продажу насіння соняшнику до реалізації соняшникової олії. До речі, ринок рафінованої соняшникової олії не відстає. Зі слів аналітика компанії «Сантрейд» (Bunge) Аліни Федяй, виробництво рафінованої соняшникової олії в Україні в 2013–2014 сезоні становитиме близько 570 тис. т.

Сої буде більше

У всьому світі, і зокрема в Україні. Вже за підсумками цього сезону виробництво сої в Україні становить 2, 77 млн т, з яких 1,35 млн т планують експортувати, а в 2014–2015 МР можливе виробництво на рівні 3,5 млн т.

«В структурі світового виробництва олійних культур частка сої оцінюється на рівні 58 %, відтак, саме ця культура є основним ціноформуючим товаром на світовому ринку», — наголосив у своїй доповіді британський спеціаліст з управління ризиками INTL FCStone Метт Аммерманн. На сьогодні основний тиск на ціни на сою здійснює США через великі обсяг посівних площ під цією культурою. До речі, поточного року врожай сої у США становить приблизно 110 млн т — це третина усього світового виробництва.

Ріпак — більшість продано

Майже половину з усього зібраного в цьому сезоні українського ріпаку вже продано. Зі слів Юлії Гаркавенко, провідного аналітика олійного ринку «УкрАгроКонсалт», з початку сезону на експорт вже пішло близько 900 тис. т, а з урахуванням переробки для споживання обсяги вже «освоєного» ріпаку становлять 1 млн т. Варто нагадати, що цього року в Україні зібрали 2,2 млн т. До речі, цьогорічний сезон ознаменувався відкриттям нових перспективних ринків таких, як В'єтнам, ОАЕ і Пакистан.

«Бажання фермерів і експортерів збути товар у максимально короткі терміни цілком зрозуміло: в поточних умовах учасники ринку воліють зберегти грошові запаси, аніж товарні. До того ж, чекати зростання цін на ринку ріпаку не варто», — наголосила Юлія Гаркавенко.

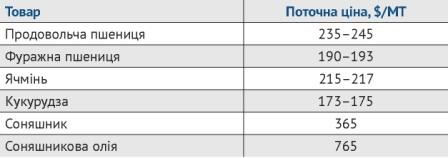

Поточні ціни українського експорту станом на І декаду вересня

2014 року, «УкрАгроКонсалт»