Олександр МАСЛАК, канд. економ. наук, керівник Центру стратегічних досліджень АПК Сумського національного аграрного університету

Олександр МАСЛАК, канд. економ. наук, керівник Центру стратегічних досліджень АПК Сумського національного аграрного університету

Вітчизняне виробництво та споживання

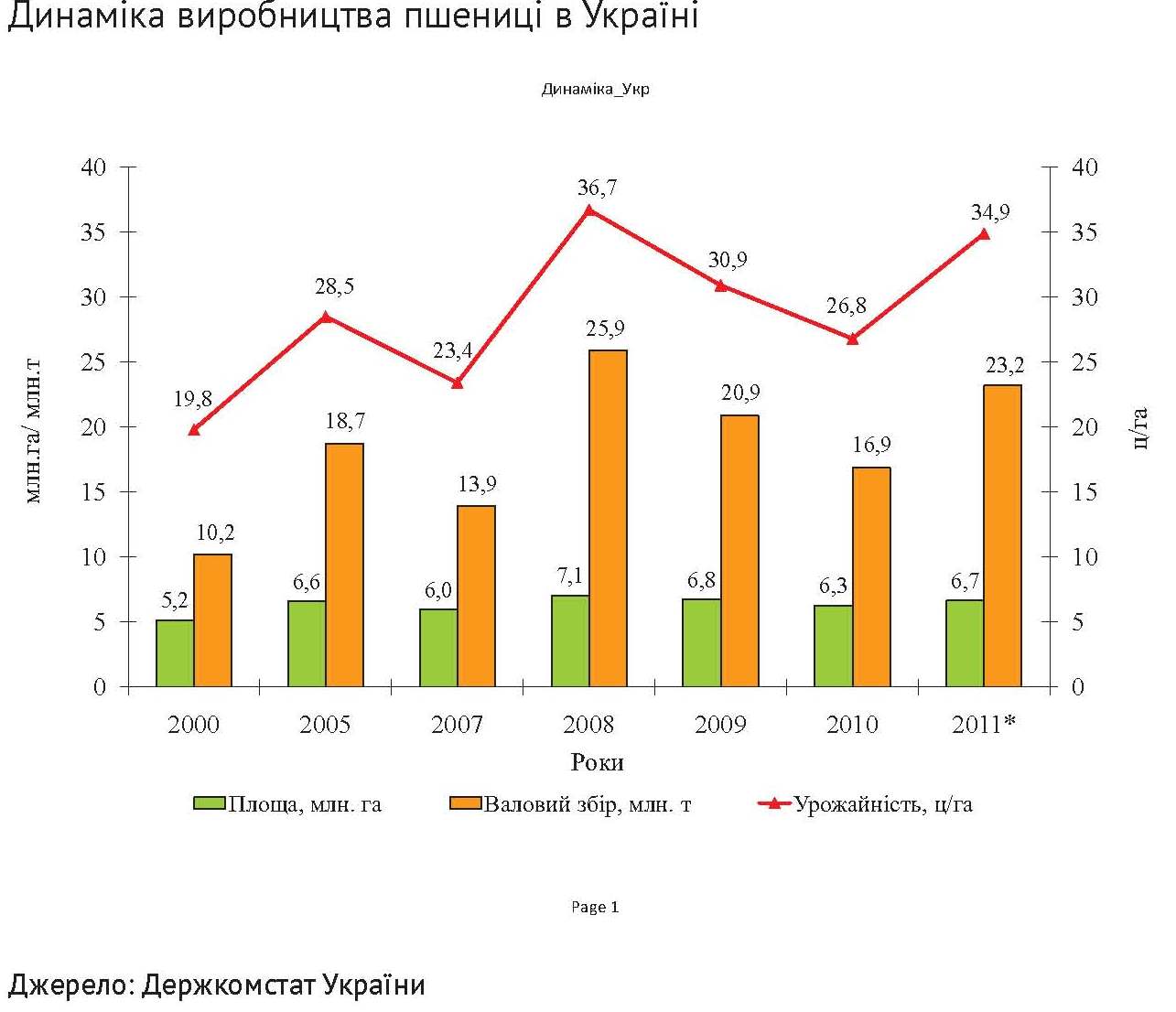

Нинішнього сезону в Україні очікується виробництво пшениці, яке за обсягами поступатиметься лише рекордному врожаю 2008 року. Площа посіву культури під урожай поточного року становила майже 6,8 млн га, що на 5% перевищує торішній рівень. Найбільшими регіонами з вирощування пшениці є Дніпропетровська (487 тис. га), Запорізька (486 тис. га), Одеська (473 тис. га), Херсонська (445 тис. га) області. Порівняно з минулим роком зросла урожайність культури. Станом на 1 листопада поточного року було намолочено 22,3 млн т пшениці з площі 6,7 млн га. При цьому врожайність становила 34,9 ц/га, що на 25% вище 2010 року.

Для України пшениця є стратегічним видом зерна, яке становить основу продовольчої безпеки держави та експортного потенціалу. Збільшення виробництва не вплине на зростання внутрішнього споживання пшениці. Внутрішній ринок насичений зерном. Річні норми споживання продуктів переробки зерна (більшість з яких належать пшениці) становлять 111 кг на душу населення, що на 10% перевищує її раціональні показники. Індекси зростання цін на продукти є найнижчими у продовольчій групі товарів, що є позитивом такого виробництва.

Враховуючи перехідні запаси зерна початку нового маркетингового року (1,9 млн т), загальна пропозиція зерна на внутрішньому ринку у 2011-2012 маркетинговому році (МР) перевищить 24 млн т. При цьому для задоволення внутрішніх потреб необхідно близько 11,2 млн т, в тому числі продовольче споживання понад 5,6 млн т, насіннєвий фонд - 1,6 млн т, потреби тваринництва - 3,4 млн т, нехарчової переробки - до 0,3 млн т. Крім цього, можливі втрати оцінюються у межах 0,3 млн т. За такого балансу експорт зерна оцінюється близько 8,5 млн т, а перехідні запаси на кінець сезону - 4,5 млн т.

Прогноз використання зерна за структурою нічим не відрізняється від попередніх років. Проте підсумки посіву та стан озимої пшениці можуть внести корективи у баланс використання пшениці.

Прогноз нового врожаю

Погодні умови осені впливають і на сівбу та розвиток озимої пшениці в Україні. Якщо торік у період посівної трималася дощова погода, то в цьогоріч ситуація кардинально змінилася. Упродовж серпня-жовтня ефективних опадів майже не було. Дощі, що проходили у переважній більшості областей у середині жовтня, істотно не поліпшили ситуацію. Дефіцит опадів продовжувався по всій території України. Внаслідок обмеженої кількості опадів деякі посіви не зійшли, а пророслим рослинам не вистачило тепла. Посуха різко змінилася холодною погодою, що не дало можливості рослинам розвинутися для успішної зимівлі. У середині листопада значна їх частина знаходиться у незадовільному стані.

На 16 листопада поточного року в Україні було посіяно 8 млн га озимих зернових культур, що становить 99% від прогнозу. Зокрема, пшеницею засіяно майже 6,5 млн га. За оцінками Мінагропроду, в доброму стані перебувало 30% загальної посівних площ озимих зернових культур, у задовільному - 39%, слабкими та прорідженими вважаються 31%. Втрати озимих через несприятливі метеоумови можуть становити близько 2 млн га. Відтак, стан посівів пшениці викликає загрозу можливого недобору врожаю наступного року.

За інформацією профільного міністерства на регіональному рівні приймаються заходи, спрямовані на попередження загострення ситуації і стабілізацію виробництва зерна в 2012 році. Зокрема, проводиться підготовка додаткового засипання насіння зернових для можливого весняного пересіву площ озимини ярими культурами. До того ж, відпрацьована структура посівів ярих зернових культур, яка передбачає збільшення площ кукурудзи на зерно, ярої пшениці, сої і круп’яних культур.

Прогнозувати урожай наступного року зарано. Після зимівлі можна буде робити певні висновки. Проте, не дивлячись на критичний стан озимини, за прогнозами Мінагроппроду, врожай зерна 2012 року буде не менший поточного року - 54 млн т. Іншої думки дотримується Національна академія аграрних наук України, яка схиляється до 8-9 млн т. Разом з тим, за сприятливих метеоумов зимою-весною 2011-2012 років може досягти 16-18 млн т.

Вплив цінової ситуації

Незважаючи на подорожчання матеріально-технічних ресурсів ціни на зерно не зросли, а на окремі його види навіть зменшилися. На початку жовтня поточного року вартість пшениці 3 класу опустилася до минулорічного рівня - 1300 грн/т. Проте після відміни експортного мита поступово почала дорожчати. У середині листопада продовольчу пшеницю купували в середньому від 1,6 тис. грн/т і вище, фуражну - 1,45 тис. грн/т.

Вирощувати пшеницю вигідно за можливості розширеного ведення галузі, що дає можливість поповнення основних засобів виробництва та своєчасного забезпечення матеріальними ресурсами. Наразі це щонайменше 50%. Тобто при нижчій віддачі вкладених у виробництво коштів інтерес до господарювання зменшується. Для прикладу, за підсумками поточного року витрати на вирощування пшениці перевищують 5 тис. грн. Враховуючи середню урожайність 4,5 ц/га, собівартість виробництва досягає 1,2 тис. грн./т. При продажу продукції за ціною 1,65 тис. грн рентабельність виробництва становитиме 40-45%.

За нинішньої ситуації доцільним є формування державних запасів зерна. Аграрний Фонд передбачає проведення фінансових інтервенцій, тобто закупівлі пшениці врожаю-2001 року з метою поповнення державного продовольчого фонду. Ціна проведення таких операцій на пшеницю м’яку 3 класу становить 1683-2087 грн/т, пшеницю фуражну - 1523-1889 грн/т. Проте значний вплив на внутрішню ситуацію має кон’юнктура світового ринку.

Світове виробництво та споживання

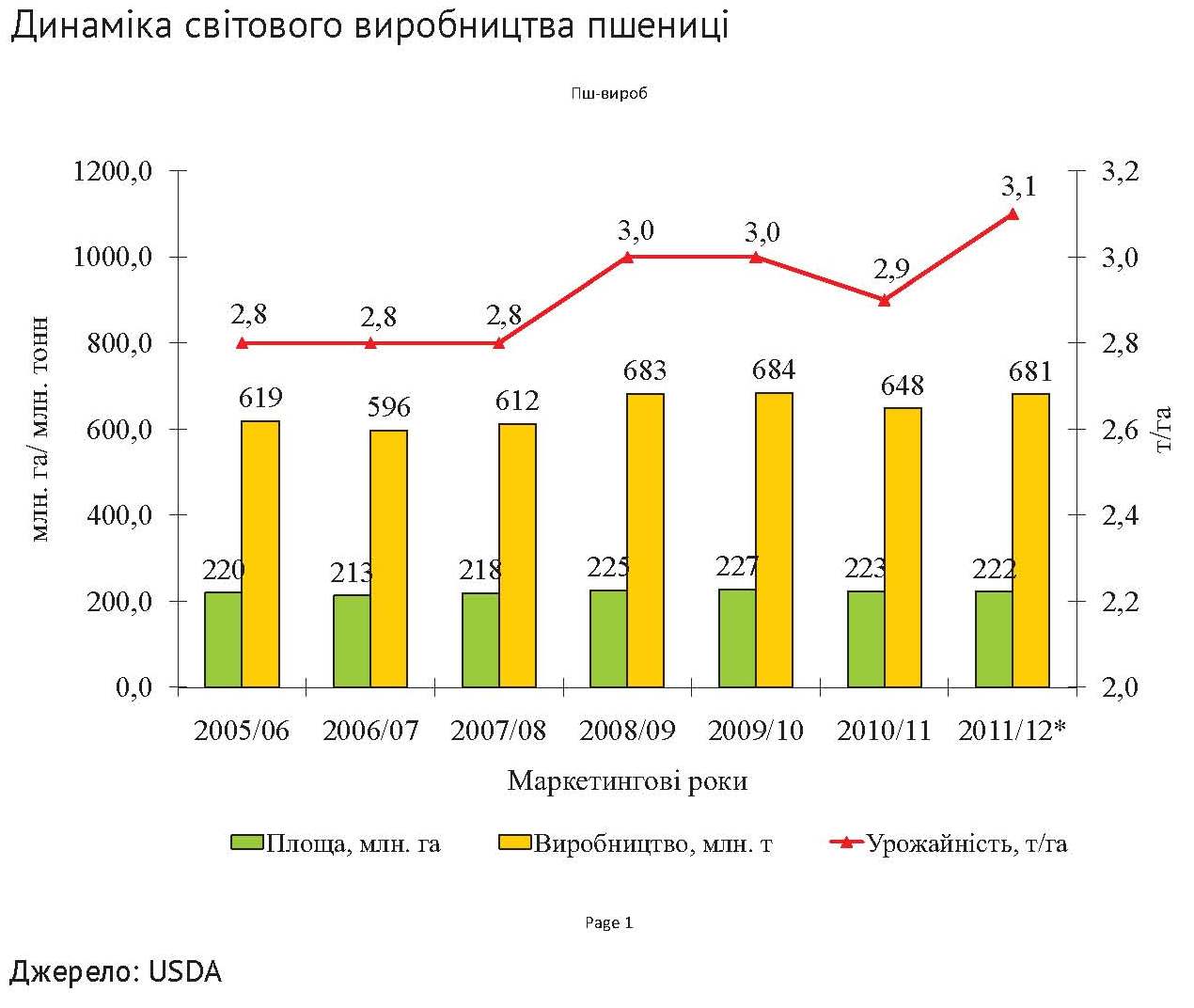

Пшениця є основним видом зерна у світі. Обсяги її виробництва мають тенденцію до зростання. За прогнозами Міністерства сільського господарства США (USDA), світове виробництво цієї культури у 2011-2012 МР становитиме 681 млн т, що майже на 4% перевищить рівень попереднього року. Збільшенню виробництва сприятиме розширення площ під культурою. У нинішньому році вона становить 168,4 млн га, що на 33 млн перевищить попередній рівень. При цьому урожайність оцінюється на рівні 3,1 т/га.

Збільшення врожаю відбудеться в усіх країнах основних виробниках пшениці, окрім США та Аргентини. Так, за несприятливих погодних умов вирощування культури США очікують виробити 54,7 млн т, що на 9% менше минулорічного, Аргентина - 13,5 млн т (-10%). Більш вагомий приріст виробництва спостерігатиметься у країнах Чорноморського басейну: майже удвічі збільшить виробництво пшениці Казахстан, на третину Росія. Додадуть до світового виробництва від 5-10% Канада, Індія, Туреччина. До провідних виробників пшениці також належать Китай із виробництвом у нинішньому сезоні 117 млн т зерна, країни ЄС-27 - 136,3 млн т, Австралія - 26 млн т.

Разом із виробництвом пшениці зростає її споживання. На відміну від попереднього в нинішньому сезоні спостерігатиметься позитивний баланс надходження та використання зерна. За даними USDA, світове споживання пшениці врожаю 2011 року буде рекордним та становитиме 674 млн т, що більше в порівнянні з минулим сезоном на 3%. Незважаючи на зростання споживання пшениці світові кінцеві запаси зростуть. На кінець поточного сезону вони прогнозуються у межах 202 млн т, що на 4% більше минулорічного.

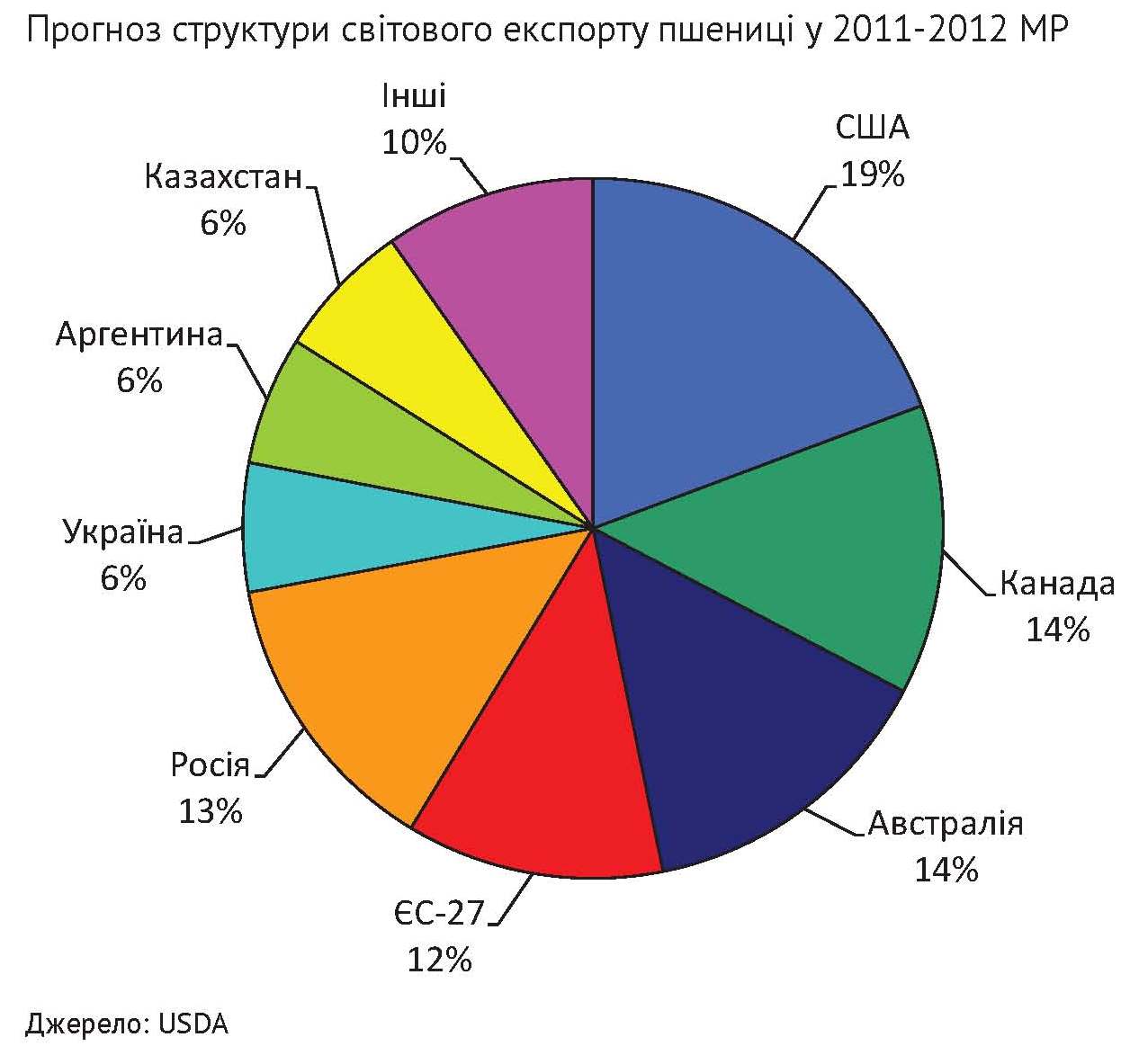

Світова торгівля стане більш активною. Обсяг експортно-імпортних операцій на пшеницю за прогнозами досягне 135 млн т. Основними покупцями на світовому ринку будуть Єгипет, країни ЄС-27, Бразилія та Індонезія. Головним експортером цього зерна залишаться США. У новому сезоні країна планує продати на зовнішніх ринках 26 млн т, що становить 19% світової торгівлі. До того ж, за даними USDA, Росія може збільшити експорт у 4,5 разу (до 18 млн т). Враховуючи збільшення виробництва пшениці на 31%, її експорт може підвищитися майже удвічі: з 4,3 млн т у минулому сезоні до 8,5 млн т у нинішньому.

Загалом експорт зерна у 2011-2012 МР може досягти 27 млн т, що більш ніж удвічі перевищить показники минулого сезону. Це дасть змогу повернути Україні статус світової житниці. У новому сезоні будуть посилюватися позиції країни на традиційних ринках, освоюватимуться нові. Основними споживачами вітчизняного зерна будуть Єгипет, країни Близького Сходу та Південної Кореї. Так, за останніми тендерами Єгипетський GASC провів закупівлю близько 400 тис. т борошномельної української пшениці з вмістом протеїну не менш як 12%. Проте коштує це зерно дешевше за європейське (різниця становить близько $40 за тонну) і навіть російської продукції (близько $10 за тонну). Подібні закупівлі якісного українського зерна будуть проводитися й надалі.