Минулий рік був непростим для вітчизняного агробізнесу, як і попередні три роки. Насамперед, поєднання несприятливих погодних умов, збоїв у логістичних ланцюгах та нестабільності на зовнішніх ринках призвело до зниження врожайності та росту витрат на виробництво, знижуючи конкурентні можливості експорту. Одночасно коливання світових цін на ключові сировинні товари та обмеження на експорт у ряді країн звузили можливості для збуту, змусивши виробників шукати нові ринки та адаптуватися до жорсткішої конкуренції. Інфляція, валютні коливання та підвищення цін на паливно-мастильні матеріали, добрива й енергоносії посилили тиск на доходи, особливо серед малих і середніх господарств, тоді як дефіцит робочої сили й проблеми з доступом до кредитування ускладнювали інвестиції у модернізацію виробництва. В таких умовах посилилась потреба у диверсифікації експорту продукції, оптимізації ланцюгів постачання, впровадженні клімато- та ресурсоефективних технологій, а також у державній підтримці, спрямованій на підвищення конкурентоспроможності агросектору й забезпечення продовольчої безпеки.

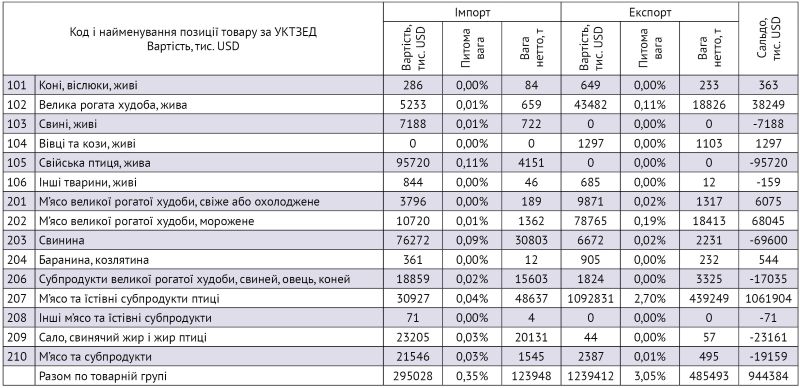

У 2025 р. увесь експорт аграрної продукції склав майже 53,3 млрд. доларів, а імпорт 8,7 млрд. доларів. Це забезпечило майже 56 % усіх валютних надходжень. Порівнюючи експорт та імпорт аграрної продукції за ключовими товарними позиціями, можна побачити кардинальні зрушення у вітчизняному аграрному секторі. Вперше за багато років позитивне сальдо в зовнішній торгівлі аграрною продукцією має товарна позиція продукції тваринництва (таблиця 1).

Таблиця 1. Аналіз митної статистики продукції тваринництва

Джерело. Складено і розраховано за даними митної статистики

Аналіз митної статистики продукції тваринництва показує чітку профільну спрямованість торгівлі. За підсумками 2025 року експорт значно переважає імпорт за загальною вартістю товарної групи 1239412 тис. USD експорту проти 295028 тис. USD імпорту, тоді як сальдо було позитивне і становило 944384 тис. USD. Основним товарним драйвером експорту є м’ясо та їстівні субпродукти птиці (код 207), а їхня експортна вартість склала 1092831 тис. USD, що забезпечило понад 87% надходжень від загального експорту цієї товарної групи і величезне позитивне сальдо в сумі +1061904 тис. USD. Це компенсує значні імпортні позиції в інших підгрупах. Сильний експорт великої рогатої худоби в м’ясному вигляді, особливо мороженого м’яса (код 202), також досить значущий. Порівнюючи експорт 78765 тис. USD проти імпорту 10720 тис. USD можна побачити сальдо +68045 тис. USD. Натомість кілька позицій демонструють великий імпортний тиск і негативне сальдо. Зокрема, як не дивно, свійська птиця жива (код 105) імпортована на суму 95720 тис. USD без експорту, що сформувало від’ємне сальдо −95720 тис. USD. Основу цього імпорту становить племінний матеріал та добовий молодняк високоефективних кросів для промислового розведення на птахофабриках.

Крім цього, свинина жива (103) і свинина як продукт (203) разом формують також суттєве негативне сальдо зовнішньої торгівлі у сумі близько −76788 тис. USD, а також субпродукти (206) мають значний імпорт у вартості 18859 тис. USD при невеликому експорті 1824 тис. USD, де від’ємне сальдо склало −17035 тис. USD. Водночас, по вазі видно, що експортні обсяги в кілограмах або тоннах, особливо по птиці склали 439249 т, що значно перевищують обсяги імпорту. Це підтверджує орієнтацію виробництва на зовнішній ринок. Загалом ця структура зовнішньої торгівлі свідчить про конкурентну перевагу країни в переробці та експорті продукції птиці й окремих видів м’ясної продукції, в тому числі замороженого м’яса великої рогатої худоби, при одночасній залежності від імпорту живих тварин та окремих видів м’яса і субпродуктів. Відповідно це створює вразливості ланцюгів постачання і потребує заходів диверсифікації, спрямованих на заміщення імпорту та підвищення виробництва за рахунок удосконалення внутрішньої кормової й генетичної бази.

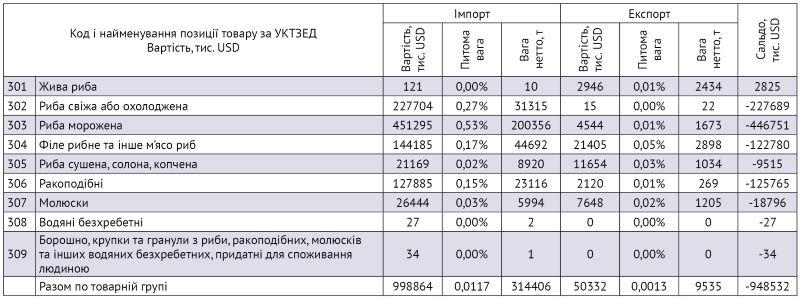

Аналіз митної статистики продукції рибництва показує виражене дефіцитне сальдо. Сукупний імпорт продукції рибництва за вартістю становив 998864 тис. USD проти її експорту на суму 50332 тис. USD, що дає негативне сальдо −948532 тис. USD та свідчить про сильну зовнішню залежність вітчизняної продовольчої системи та необхідність пріоритетного розвитку аквакультури для диверсифікації джерел постачання (таблиця 2).

Таблиця 2. Аналіз митної статистики продукції рибництва

Джерело. Складено і розраховано за даними митної статистики

Домінуючою імпортною позицією є риба морожена (код 303), яку було імпортовано на суму 451295 тис. USD при мінімальному експорті 4544 тис. USD, що формує найбільше індивідуальне негативне сальдо −446751 тис. USD за цією товарною позицією. Великі обсяги імпорту також у свіжої і охолодженої риби (302) на суму 227704 тис. USD, що вплинули на негативне сальдо −227689 тис. USD, філе та іншого рибного м’яса (304) на суму 144185 тис. USD і сальдо −122780 тис. USD, а також ракоподібних (306) на суму 127885 тис. USD і сальдо −125765 тис. USD. Разом ці позиції визначають головну структуру імпорту у вигляді готових або напівфабрикатів продуктів, що вказує на дефіцит вітчизняних переробних потужностей або сировинної бази для заміщення цього сегменту імпорту. За вагою імпорт теж переважає, склавши 314406 т проти 9535 т експорту, що підтверджує масштаб імпортної залежності від продукції рибництва. Позитивні винятки у вигляді експорту живої риби (301) і частково сушених та копчених виробів (305) не компенсують загального дефіциту на внутрішньому ринку, який задовольняється дорогим імпортом. Подібна ситуація створює негативні наслідки збереження високого навантаження на торговельний баланс, формує вразливість аграрного сектору до коливань світових цін та ланцюгів постачання. Для зменшення негативного сальдо по продукції рибництва потрібні довгострокові інвестиції в аквакультуру, переробку, логістику та заходи стимулювання експорту готової продукції.

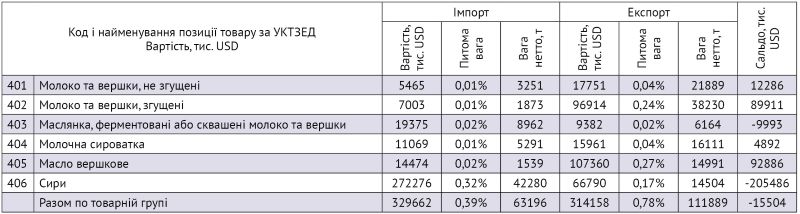

Аналіз митної статистики молочної продукції вказує на змішану структуру торгівлі з незначним негативним сальдо по групі, що склало −15504 тис. USD, попри значні експортні позиції в низці категорій. Лідерами експорту за вартістю є згущене молоко (402) та масло вершкове (405), де їхні експортні показники склали 96914 і 107360 тис. USD відповідно, формують значну частку загального аграрного експорту і забезпечують великі позитивні сальдо 89911 і 92886 тис. USD (таблиця 3).

Таблиця 3. Аналіз митної статистики молочної продукції

Джерело. Складено і розраховано за даними митної статистики

Також позитивне сальдо має незгущене молоко (401) та молочна сироватка (404). Натомість категорія сирів (406) характеризується значним імпортом на суму 272276 тис. USD при відносно скромному їх експорті на суму 66790 тис. USD, що створює найбільше негативне сальдо в цій групі −205486 тис. USD і визначає загальне від’ємне положення молочного сектора. Товарна позиція 403 також має негативне сальдо на суму −9993 тис. USD, хоча за вагою імпортні та експортні потоки розподілені нерівномірно. Вагові показники загалом склали 63196 т імпорту проти 111889 т експорту, що свідчить про більші експортні обсяги в тоннах, але більш висока вартість імпортованого сиру знижує загальне сальдо. Вітчизняний агробізнес має конкурентні переваги в виробництві та експорті згущеного молока й вершкового масла, водночас країна залежить суттєво від імпорту сирів. Для вирівнювання торгівельного сальдо по молочній продукції потрібні довгострокові інвестиції у відновлення молочних підприємств з виробництва вирів, стандартизацію якості та маркетинг експортних позицій із вищою доданою вартістю.

По іншій продукції тваринництва, яка включала, зокрема, яйця, мед та інші продукти, спостерігалось позитивне торгівельне сальдо. Найбільшим експортними товарами залишаються харчові яйця та мед.

Аналіз митної статистики плодів, ягід та овочі вказує на виразне негативне сальдо цієї товарної групи. Імпорт за вартістю склав 535098 тис. USD проти експорту 128240 тис. USD, що сформувало негативне сальдо −406858 тис. USD. Це свідчить про високу зовнішню залежність даного сектору аграрної економіки. Найбільші імпортні позиції за вартістю мали помідори (702) на суму 128110 тис. USD), картопля (701) на суму 66293 тис. USD, а також категорія «інші овочі свіжі або охолоджені» (709) на суму 72601 тис. USD, інші живі рослини та міцелій (602) на суму 40919 тис. USD і огірки та корнішони (707) на суму 36571 тис. USD. Винятком є великі експортні обсяги по сушених бобових (713). Вартість експорту склала 95357 тис. USD загальним обсягом 279757 т, що дає суттєве позитивне сальдо +90890 тис. USD. Але цей успіх не компенсує загального негативного торгівельного сальдо по цій товарній позиції через високий імпорт помідорів та огірків.

За вагою обсяги імпорту склали 460888 т і були менші за обсяги експорту, відповідно 314655 тонн у частині окремих товарних позицій. Проте висока вартість імпортованих свіжих овочів, особливо помідорів, призводить до великого негативного сальдо. Негативне сальдо помітне по більшості свіжих овочів. Це стосується картоплі −65481 тис. USD, помідорів −127714 тис. USD, цибулі −27855 тис. USD, капусти −44852 тис. USD, салату і цикорію −20774 тис. USD, моркви −27512 тис. USD, інших овочів свіжих −66632 тис. USD. Позитивні або менше негативні позиції мали овочі морожені, які мали невелике від’ємне сальдо −4477 тис. USD, а також консервовані та сушені.

Загалом структура імпорту орієнтована на свіжі та охолоджені овочі високої вартості, що вказує на дефіцит сезонної пропозиції, переробних потужностей та проблеми зі збереженням продукції вітчизняних виробників. Одночасно експортна нішa по сушених бобових надає великий потенціал для нарощування доходів. Тому для заміщення імпорту свіжих овочів потрібно, в першу чергу, вирішити питання зберігання й переробки, стимулювати сезонне виробництво й логістику, підтримати експортні ланцюги для продуктів із високою доданою вартістю, зокрема, це сушені та консервовані овочі.

Аналіз митної статистики горіхів, плодів і фруктів демонструє також досить виразне негативне сальдо по цій групі. Імпорт за вартістю склав 999844 тис. USD проти експорту 297428 тис. USD, що дає дефіцит в сумі 702416 тис. USD. Це вказує на сильну залежність від імпорту, передусім, широкого товарного асортименту тропічних і субтропічних продуктів, а також окремих позицій горіхоплідних культур, зокрема, кокосу, мигдалю, фундука та кеш’ю. Є також проблема високого імпорту винограду, незважаючи на те, що в більшості регіонів держави є сприятливі умови для його вирощування, зокрема, в Одеській, Чернівецькій та Закарпатській областях.

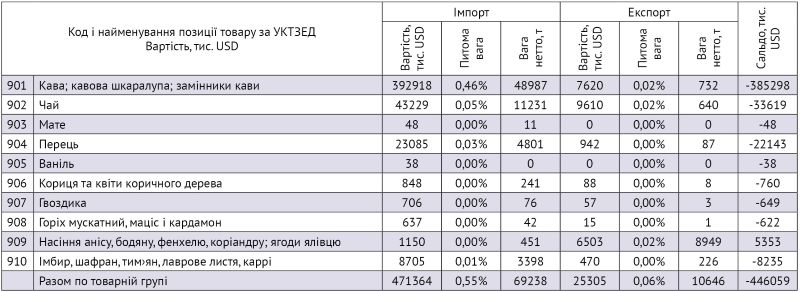

Аналіз митної статистики чаю, кави та спецій показує аналогічне, як і у випадку з горіхами та іншими плодами і фруктами, значне дефіцитне сальдо усієї товарної групи. Зрозуміло, що цей імпорт є окремим випадком і не може бути заміщений. Сумарний імпорт за цією товарною групою склав 471364 тис. USD проти експорту 25305 тис. USD, що дає негативне сальдо в сумі −446059 тис. USD. Головним фактором дефіциту є імпорт кави та кавових замінників (901) на суму 392918 тис. USD при незначному експорті. Значний також імпорт чаю (902) на суму 43229 тис. USD і перцю (904) на суму 23085 тис. USD також формують великі від’ємні сальдо −33619 і −22143 тис. USD відповідно (таблиця 4).

Таблиця 4. Аналіз митної статистики чаю, кави та спецій

Джерело. Складено і розраховано за даними митної статистики

Аналіз митної статистики продукції рослинництва та її переробки вказує на явну експортну перевагу цього, здебільшого, сировинного сектору. Загальний експорт по групі склав 7392110 тис. USD проти імпорту 174365 тис. USD, що дає велике позитивне сальдо 7217745 тис. USD. Основні експортні драйвери формували зерно кукурудзи (код 1005) і пшениці (1001). Експорт кукурудзи склав 3901890 тис. USD і пшениці 2988195 тис. USD, що забезпечило більшу частину вартості експорту і сформувало велике позитивне сальдо.

Також значні експортні обсяги були по ячменю (1003), вівсу (1004) та низки інших продуктів переробки. Зокрема, це борошно пшеничне (1101), крупи та гранули (1103), солод (1107) та крохмалі, інулін (1108). Імпортні позиції відносно невеликі за вартістю, але помітні. Це рис (1006) на суму 62921 тис. USD при невеликому експорті, що дає значне від’ємне сальдо −58170 тис. USD. Також помітний імпорт кукурудзи 76578 тис. USD, передусім це насіння посівне і певних перероблених продуктів. Продукція рослинництва має потужний експортний ресурс. Однак, домінування сировини створює ризики, зокрема, залежність від зовнішніх ринків, глобальної кон’юнктури цін і проблем з логістикою. Потрібно спрямовувати інвестиції у зберігання та доробку продукції, а також високу додану переробку, диверсифікацію ринків і поліпшення заходів для підвищення стійкості ланцюгів постачання в умовах міжнародної турбулентності.

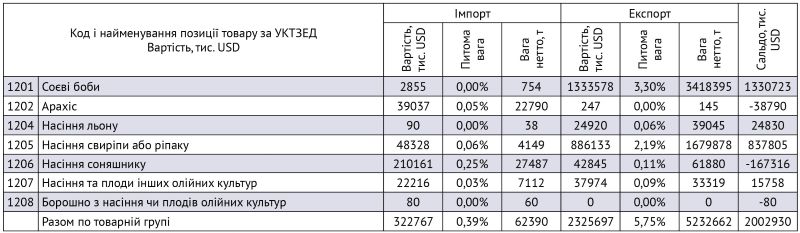

Аналіз митної статистики олійних культур вказує на чітку експортну перевагу разом з зерновими культурами цієї галузі перед іншими аграрними секторами. Загальний експорт олійних культур склав 2325697 тис. USD проти імпорту 322767 тис. USD, який включав переважно посівне насіння. Експорт олійних культур традиційно формує значне позитивне сальдо, яке в 2025 році склало +2002930 тис. USD (таблиця 5). Основні експортні олійні культури, це передусім, соєві боби (1201) та насіння ріпаку (1205).

Таблиця 5. Аналіз митної статистики олійних культур

Джерело. Складено і розраховано за даними митної статистики

Так, експорт соєвих бобів склав 1333578 тис. USD при мінімальному імпорті, що дає велике сальдо +1330723 тис. USD, а ріпак забезпечив надходження валютної виручки в сумі 886133 тис. USD при імпорті 48328 тис. USD із позитивним сальдо +837805 тис. USD. Значний експорт насіння льону (1204) також формує позитивне сальдо +24830 тис. USD. Натомість насіння соняшнику (1206) має великі імпортні обсяги вартістю 210161 тис. USD при помірному експорті 42845 тис. USD, що дає від’ємне сальдо −167316 тис. USD і вказує на високу потребу та залежність внутрішнього ринку в імпорті гібридів посівного насіння, обумовлену також значним розширенням посівних площ під цією високомаржинальною агрокультурою. По масі видно, що експортні тоннажі домінують і складали 5232662 т проти 62390 т імпорту, що підтверджує експортно-орієнтовану структуру виробництва олійних культур.

Аналіз митної статистики іншої продукції рослинництва свідчить про переважно дефіцитну структуру цієї товарної групи. Імпорт по ній становив 130380 тис. USD проти експорту 73019 тис. USD, що дає негативне сальдо −57361 тис. USD. Суттєві імпортні статті, це передусім, насіння, плоди та спори для сівби (1209) з сумою імпорту 78056 тис. USD і великим від’ємним сальдо −74407 тис. USD, а також соки, екстракти, пектини, клеї рослинні (1302), де імпорт склав 33424 тис. USD при від’ємному сальдо −32860 тис. USD.

Натомість помітні позитивні аспекти, які формують сальдо експорту рослин для парфумерії і медицини, а також інсектицидів (1211). За цією товарною групою експорт склав 26863 тис. USD при імпорті 3683 тис. USD. Експорт по групі «матеріали рослинні для плетіння» (1401) мав також позитивне сальдо +1028 тис. USD. Крім цього, експорт по групі «кормові коренеплоди і сіно» (1214) демонстрував позитивне сальдо +3815 тис. USD, а також позиція 1404 «інші матеріали рослинного походження» була з великим експортом 26806 тис. USD при імпорті 1014 тис. USD.

Аналіз митної статистики жирів та олій свідчить про провідну спеціалізацію та експортну орієнтацію цієї груп. Сумарний експорт склав 6396806 тис. USD проти імпорту 347059 тис. USD, що дає велике позитивне сальдо +6049747 тис. USD. Головні експортні товарні драйвери, це здебільшого рослинні олії та трансформовані жири.

Зокрема, олії соняшникова (1512) була лідером експорту на суму 5222882 тис. USD при імпорті лише 510 тис. USD, що забезпечило позитивне сальдо +5222372), олія соєва (1507) склала 589205 тис. USD при імпорті 200 тис. USD і сальдо +589005, олії свиріпова або ріпакова та гірчична (1514) склала 399286 тис. USD при імпорті 3019 тис. USD і сальдо +396267 тис. USD. Значний експорт також був у сегменті хімічно модифікованих жирів і олій (1518), де загальна сума склала 99923 тис. USD при сальдо +98429 тис. USD. Натомість помітні імпортні позиції з від’ємним сальдо в таких товарних позиціях як олія пальмова (1511), де сума склала 173617 тис. USD, оливкова олія (1509) на суму 17548 тис. USD, а також маргарин (1517) на суму 62225 тис. USD при експорті 44936 тис. USD і сальдо −17289. Деякі позиції тваринних жирів фіксують невеликі позитивні обсяги експорту, зокрема, (1501) на суму +33,312 тис. USD. Але їхній внесок незначний порівняно з рослинними оліями. За вагою експорт значно перевищує імпорт, відповідно 5543467 т проти 181404 т, що підкреслює масовий характер експортних олійних потоків. Загалом вітчизняний агробізнес має сильні конкурентні переваги в експорті соняшникової, соєвої та ріпакової олій і у виробництві модифікованих олій. Водночас існує залежність від імпорту пальмової та оливкової олії й маргарину.

Аналіз митної статистики готових харчових продуктів вказує на загальне дефіцитне сальдо цієї товарної групи. Імпорт в 2025 році становив 1054614 тис. USD проти експорту 944997 тис. USD, що дає від’ємне сальдо на суму −109617 тис. USD. Значні імпортні статті в цій товарній групі, це, передусім, какао–паста (1803) на суму 133472 тис. USD, какао–масло (1804) на суму 139570 тис. USD, какао–порошок (1805) на суму 98614 тис. USD. Шоколадна сировина загалом і готові продукти з какао разом формують досить суттєве імпортне навантаження, якого, на жаль, неможливо уникнути через специфіку цієї товарної групи. Водночас, готова або консервована риба (1604) займала також досить значну нішу на суму 127850 тис. USD, як і кондитерські вироби без какао (1704) на суму 93919 тис. USD. За цими товарними позиціями реально можливо забезпечити імпортне заміщення.

Найбільші позитивні внески в експорті забезпечують такі товари як шоколад (1806) на суму 339088 тис. USD і позитивне сальдо +112236 тис. USD, цукор (1701) на суму 223045 тис. USD і сальдо +221555 тис. USD, інші готові чи консервовані м’ясопродукти (1602) на суму 56980 тис. USD і сальдо +27651 тис. USD. Негативні сальдо найбільші: в какао–пасті на суму −133302 тис. USD, какао–маслі на суму −136586 тис. USD, какао–порошку на суму −95296 тис. USD та готовій консервованій рибі на суму −114832 тис. USD. За вагою імпортні обсяги склали 174035 т проти експорту 706203 т, що свідчить про більші експортні тоннажі, але вищі ціни і вартість імпортованих какао-інгредієнтів і рибних консервів. Загалом вітчизняний аграрний сектор має сильні експортні позиції в цукрі та шоколаді як готовому продукті, але залежний від імпорту какао- інгредієнтів і рибних консервів.

Аналіз митної статистики продукції переробки овочів та плодів вказує на позитивне сальдо цієї товарної групи на суму +144723 тис. USD при імпорті 685104 тис. USD і експорті 829827 тис. USD. Головні експортні товарні драйвери, це здебільшого хлібобулочні вироби та рисовий папір (1905) з великим сумарним обсягом вартістю 373406 тис. USD і позитивним сальдо +205270 тис. USD, а також соки плодів та овочеві (2009) на суму 201127 тис. USD і сальдо +155640 тис. USD. Крім того, вироби з тіста без дріжджів та кускус (1902) забезпечують помірний експортний профіт в сумі +4091 тис. USD і варення та джеми, а також мармелад (2007) на суму +10881 тис. USD. Значне негативне сальдо спостерігається у категоріях перероблених свіжих овочів та заморожених і неморожених овочевих консервів. Так, інші овочі, приготовлені чи консервовані без оцту, морожені (2004) мали від’ємне сальдо на суму −48975 тис. USD. Також інші овочі, приготовлені чи консервовані без оцту, неморожені (2005) мали від’ємне сальдо на суму −39609 тис. USD; овочі, приготовлені або консервовані з оцтом (2001) на суму −4228 тис. USD. Також велике від’ємне сальдо — екстракти і есенції та концентрати кави, чаю або мате (2101) на суму −107922 тис. USD, що свідчить про імпортну залежність у цій нішевій групі, яка обслуговує здебільшого харчову індустрію. За вагою експортні тоннажі склали 337819 т і перевищили імпортні 248078 т, що вказує на сильні експортні позиції у продуктах з доданою вартістю, таких як соки, хлібобулочні вироби, консервовані плоди. Однак, імпорт певних видів перероблених овочів і концентратів знижує загальне позитивне сальдо.

Можна стверджувати, що вітчизняний аграрний сектор має суттєві конкурентні експортні ніші в таких товарних позиціях як соки, хлібобулочні вироби, консервовані фрукти. Але аграрна галузь потребує зменшення імпорту перероблених овочевих продуктів та концентратів через розвиток локальної переробки, інвестування в холодовий ланцюг, стандарти якості та підтримку експорту продуктів з високою доданою вартістю.

Окремої уваги потребує імпорт в товарних позиціях за УКТЗЕД 2106, 2202, 2204, 2208, 2209, 2309, 2401, 2402, 2403 та 2404, де він переважає за вартістю. Найбільші від’ємні сальдо за вартістю спостерігалося у групі (2106) на суму -287557 тис. USD та групі (2204) на суму -214931 тис. USD, а також в групі (2309) на суму -404109 тис. USD і (2404) на суму -247655 тис. USD.

Щоб розвивати високодохідний аграрний експорт, потрібно підвищити якість продукції через впровадження стандартів HACCP, ISO, GLOBALG.A.P. та органічних сертифікатів. Особливу увагу слід звернути на GLOBALG.A.P., що є провідною у світі добровільною системою сертифікації в сільському господарстві, встановлюючи стандарти безпеки, якості продукції та екологічної чистоти («Good Agricultural Practice»). Ця сертифікація є обов’язкового для експорту фруктів, овочів і продуктів тваринництва до більшості мереж супермаркетів Європи та світу, охоплюючи весь цикл від поля до прилавка.

Також доцільно збільшити переробку і додану вартість за рахунок інвестицій в нові переробні потужності, зокрема, сушіння, екстракція, фасування, консервація, щоб експортувати не лише сировину, а готові або напівготові продукти. Важливо також оптимізувати логістику, скоротивши час постачання від поля до порту, розвиваючи холодовий ланцюг, контейнерну доступність та мультимодальні перевезення. Іншим стратегічним шляхом розвитку є диверсифікація ринків збуту.

Юрій КЕРНАСЮК, кандидат економічних наук,

експерт-дорадник з аудиту, економіки та

управління підприємствами